目次 Index

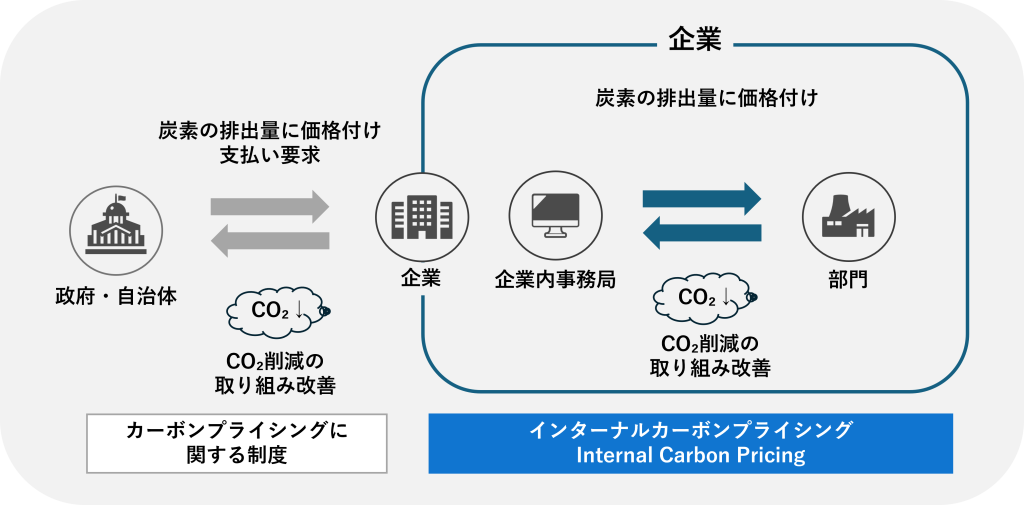

ICPとは、企業内部で独自にCO₂価格を設定することで各部門におけるCO₂排出削減を促し、企業の脱炭素投資・対策を推進する仕組みのことです。日本語では「社内炭素価格」と訳します。一般的にカーボンニュートラルやSBT、RE100などの気候変動関連目標達成を目指す企業の計画策定に用いられ、企業の脱炭素推進へのインセンティブや脱炭素化による収益機会とリスクの特定、設備投資に関する判断基準など、幅広く活用されています。

「インターナルカーボンプライシング活用ガイドライン ~企業の低炭素投資の推進に向けて~. (2020, March). 環境省 地球環境局 地球温暖化対策課」を基に作成

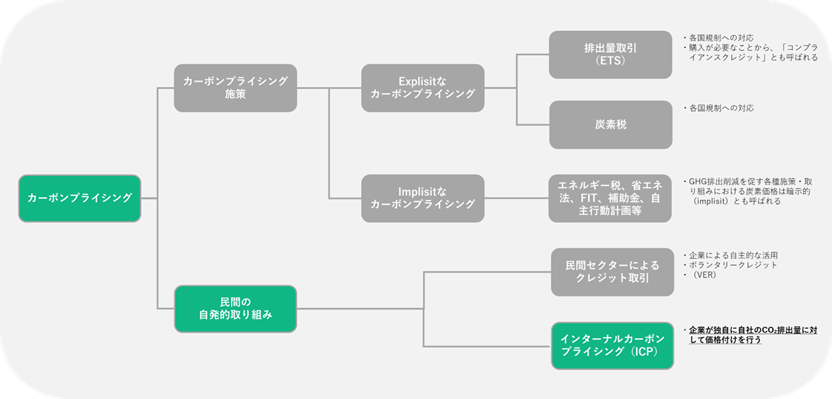

ICPと混同されやすいものとして、カーボンプライシングがあります。その違いは、言葉が規定する範囲の広さ。下図のように、カーボンプライシングがCO₂排出量に価格を付ける行為自体を指すのに対し、ICPはその価格付けの中でも民間の自発的取り組みとして、企業が独自に自社のCO₂排出量へ価格付けをする仕組みのことを指します。

「インターナルカーボンプライシング活用ガイドライン ~企業の低炭素投資の推進に向けて~. (2020, March). 環境省 地球環境局 地球温暖化対策課」を基に作成

では、具体的にICPを導入することで企業にはどのようなメリットがあるのでしょうか。「企業内部へのメリット」と「企業外部へのメリット」の2つの面から見ていきます。

「インターナルカーボンプライシング活用ガイドライン ~企業の低炭素投資の推進に向けて~. (2020, March). 環境省 地球環境局 地球温暖化対策課」を基に作成

まず、ICPを導入することで目に見えないCO₂の価値を金銭的指標で評価し、事業や投資に潜在的に含まれるCO₂排出コストを認識でき、脱炭素経営に関する適切な意思決定に繋げられます。企業が脱炭素目標に取り組む上で、事業・投資に含まれるCO₂排出コストの程度を意思決定の判断軸に取り入れることは必要不可欠。CO₂価格の見える化により、目標達成のために必要な投資コストを逆算して把握することができるのです。

また、導入以前は評価されにくかった、各事業部内での環境に対する取り組みまで可視化して評価することができるようになるため、社内の脱炭素意識の醸成にもつながると言えるでしょう。

「インターナルカーボンプライシング活用ガイドライン ~企業の低炭素投資の推進に向けて~. (2020, March). 環境省 地球環境局 地球温暖化対策課」を基に作成

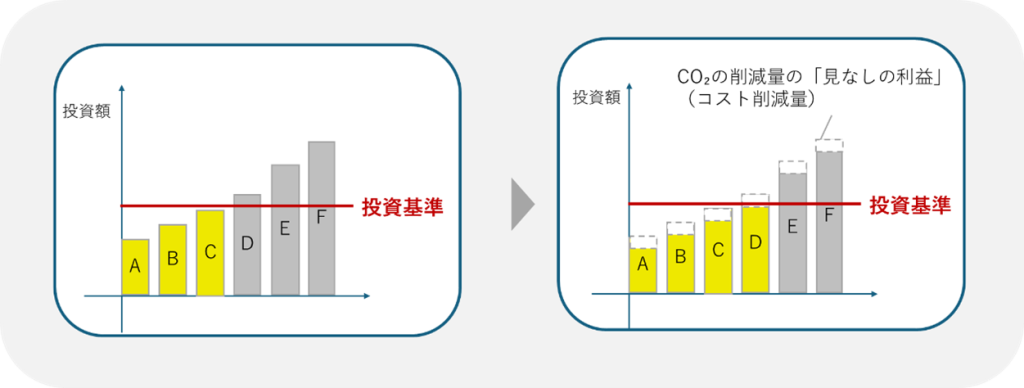

脱炭素投資の意思決定の際に、その投資によって削減されるCO₂量を価格で評価、投資額から差し引くことで投資対象が増加し、さらなる脱炭素活動を推進することができます。また、特定事業への注力・撤退を検討する際にCO₂価格を考慮することで、短期的収益性にとらわれない中長期的視点での議論、意思決定を可能にします。

「インターナルカーボンプライシング活用ガイドライン ~企業の低炭素投資の推進に向けて~. (2020, March). 環境省 地球環境局 地球温暖化対策課」を基に作成

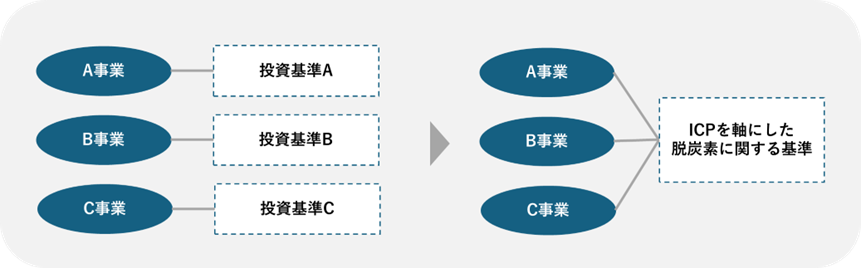

自社内で事業部横断的なCO₂価格を設定することで、脱炭素に関する企業ガバナンス体制を整えることができます。具体的には、事業部ごとに異なる活動をICPという共通の基準で評価し、報酬やペナルティの認識を容易にするなど、グループ会社/子会社/部門間で一貫した脱炭素目標達成への取り組みを促進。さらに、報酬やペナルティが同一基準の下で比較可能になることで活動のばらつきによる不公平感を解消し、脱炭素目標に対しての全社的な当事者意識の醸成に貢献すると考えられます。

「インターナルカーボンプライシング活用ガイドライン ~企業の低炭素投資の推進に向けて~. (2020, March). 環境省 地球環境局 地球温暖化対策課」を基に作成

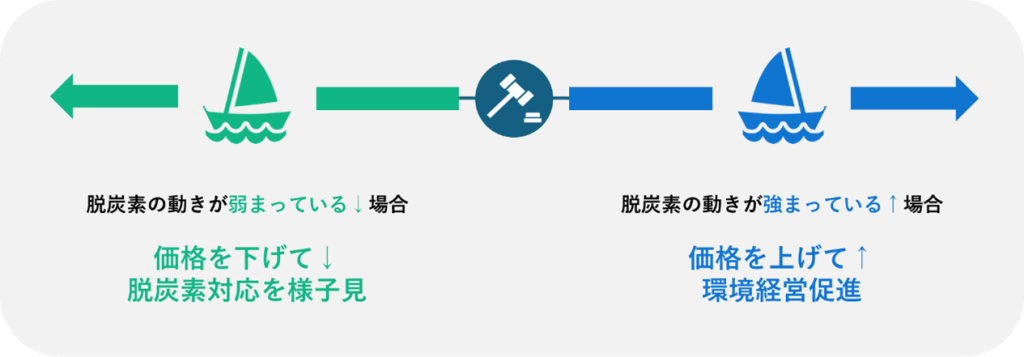

ICPは、自社内で完結するカーボンプライシング。CO₂の価格設定を柔軟に行うことができる点で、その他のカーボンプライシングと大きく異なります。価格変更の柔軟性があるため、企業はICP導入の意思決定リスクを回避することが可能。たとえば世の中の動向によって脱炭素の動きが強まっている時にはCO₂価格を上げて環境経営を推進し、反対に弱まっている時には価格を下げて様子を見るなど、臨機応変に対応できます。

一方でICPには、企業外部へのメリットも。企業はICPにより自社が認識するCO₂価格を示すことで、気候変動対策と両立して事業運営を行っていることを対外的にアピールできます。実際にCDP質問書の回答でもICPが組み込まれており、TCFD提言でも導入が推奨されています。このことから、ICPを導入することは投資家からの評価向上にもつながると言えるでしょう。

ICPの概要や導入のメリットについて、ご理解いただけたのではないでしょうか。続いて、実際にICPを導入する際の手順を4つのステップに分けて解説いたします。

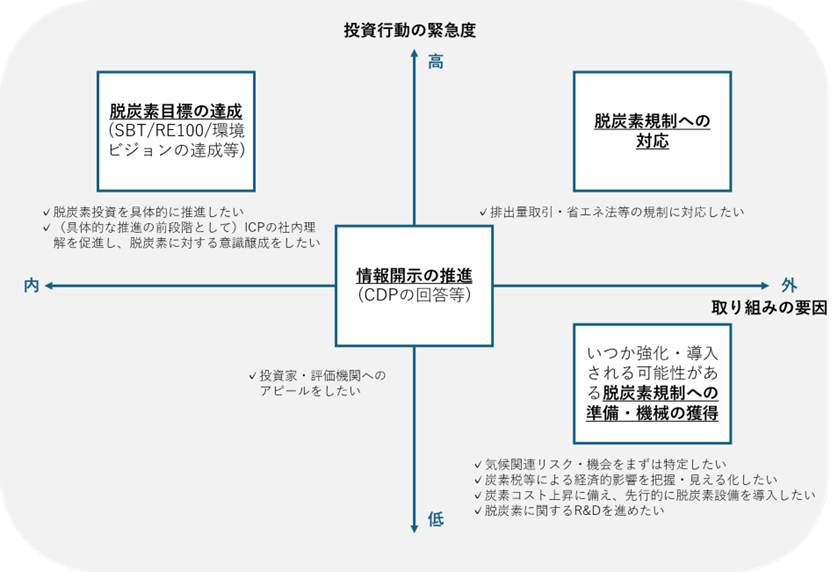

ICPを導入する際に、まず決めるべきはその目的。というのもICPはどのような目的を設定するかによって、価格や活用方法が異なるのです。ICPは企業の脱炭素投資を推進する仕組みですから、“ICP導入の目的”=“脱炭素投資の目的”であると言えます。そのため実際に導入を検討する際には、自社の脱炭素投資の目的を明確化し、到達目標とのギャップを十分に理解しておくことが重要であると言えるでしょう。

「インターナルカーボンプライシング活用ガイドライン ~企業の低炭素投資の推進に向けて~. (2020, March). 環境省 地球環境局 地球温暖化対策課」を基に作成

脱炭素投資の目的は企業によってさまざまですが、環境省では各目的を上図のように“取り組みの要因(内的・外的要因)”と、“投資行動の緊急度”の2軸で整理しています。

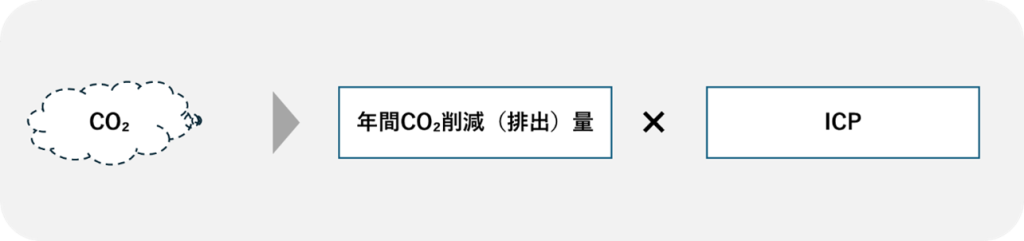

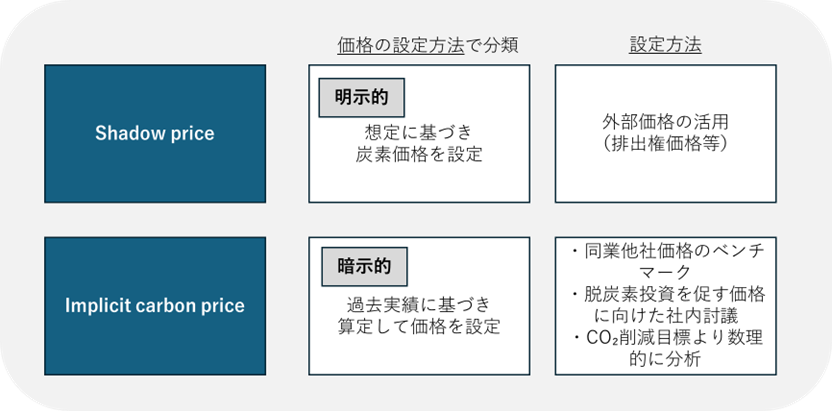

目的が決まったら、いよいよ価格の検討を開始。ICPの価格は“Shadow price(シャドープライス)”と“Implicit carbon price(インプリシットプライス)”の2種類あり、それぞれ下記図のように価格の設定方法が異なります。

「インターナルカーボンプライシング活用ガイドライン ~企業の低炭素投資の推進に向けて~. (2020, March). 環境省 地球環境局 地球温暖化対策課」を基に作成

ICPは設定方法ごとに難易度や環境対応の実効性が異なるため、よく把握し自社に合った設定方法を選択することが大切です。

価格が決定したら、次は活用方法の検討。検討の際はまず活用方法の種類を理解し、その中で自社が採用できそうなものについて具体的な活用方法を検討、その後ICPの展開の方向性を定める、といったプロセスで進めていきます。

ちなみに具体的な活用方法として挙げられるのは、下記の4つ。

これら4種類の活用方法を理解した後は、自社にとって採用可能な活用方法を検討します。ここでおすすめなのは、まずは投資基準の参照値として見える化(①)をしてみること。その後段階的に投資基準値での活用を目指し(②,③)、最終的には脱炭素投資ファンド(④)へ展開することで全社的な脱炭素化をスムーズに推進できます。

活用方法が決定したら社内のICP担当部署は導入に必要な項目を整理し、関連部署と調整・連携を行い、社内体制を整備します。さらにICP価格の見直し方法など今後の取り組み方法も検討。その後、自社内の同意状況・導入目的・将来像まで明確化した上で最終的にICPの導入を行います。

ここまででお伝えしてきたのは、環境省のガイドに記載されているICP導入手順。一方でICP導入を推奨するCDPは、「ICPを事業どの範囲まで適用するのか?」「ICPを意思決定においてどの程度重視するのか?」など導入初期段階での検討をしっかり実施し、まずは敷居の低いICPから始めることを推奨しています。

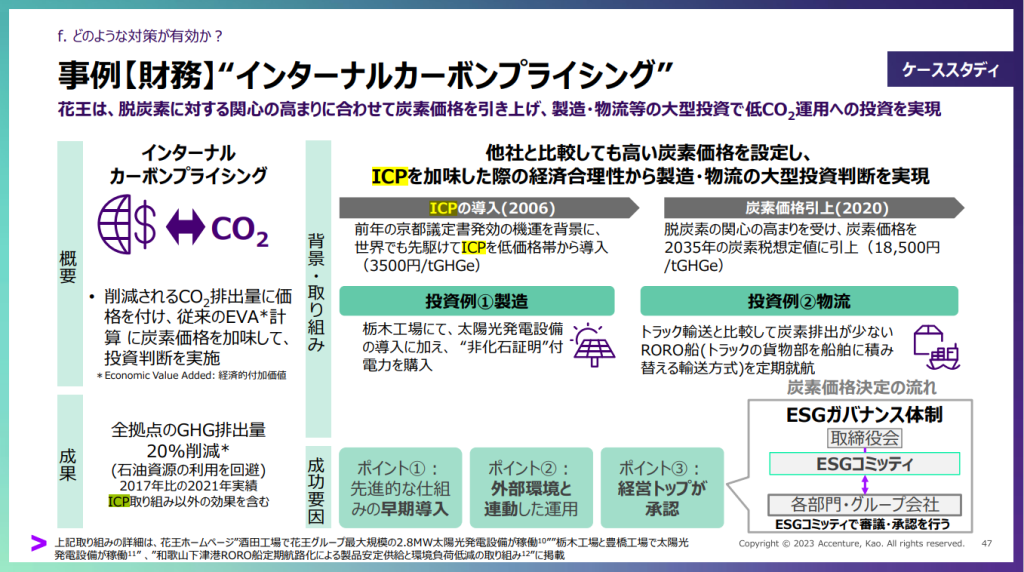

では実際、日本企業はどのようにICPを導入しているのでしょうか?導入のイメージをより深めるため、実際にICPを活用して製造・物流などの大型投資で低CO₂運用への投資を実現している、花王の事例を紹介いたします。

花王は京都議定書発効の機運を背景に2006年にICPを低価格(3,500円/tGHGe)から導入し、2020年には炭素価格を2035年の炭素税想定値(18,500円/tGHGe)まで引き上げて運用。大型投資の例として、製造部門では栃木工場で太陽光発電設備の導入に加え“非化石証明”付電力を購入しました。また物流部門では、トラック輸送と比較して炭素排出が少ない RORO船(トラックの貨物部を船舶に積み替える輸送方式)を定期就航。その結果、2021年の全拠点のGHG排出量を20%削減することに成功しました。

花王はICP導入の成功要因として、早期導入、外部環境と連動した運用、経営トップが承認し“トップ・ダウン型”で全社的に実施に至った点の3つを挙げています。

ICP導入を検討の際には、ぜひ他社の先行事例を参考に自社の運用のビジョンを描いてみてはいかがでしょうか。

非財務情報開示の動きが広まる現在、各イニシアチブでもICPに関する動きが。今回は世界共通のサステナビリティ開示基準である「IFRS S2」と、企業にサステナビリティ対応に関する質問書を送り、その回答でスコアを付与する「CDP」の2つのイニシアチブで言及されている内容を紹介します。

IFRS S2ではICP(内部炭素価格)について、第29項(f)に下記のように記載しています。

=========================================

内部炭素価格 ― 企業は、次の事項を開示しなければならない。

(i) 企業が炭素価格を意思決定に適用しているかどうか、また、適用している場合、どのように適用しているのか(例えば、投資判断、移転価格及びシナリオ分析)についての説明

(ii) 企業が企業自身の温室効果ガス排出コストの評価に用いている、温室効果ガス排出のメートル・トン当たりの価格

=========================================

さらに2024年3月29日に公表された、日本版IFRSとも言えるSSBJの草案ではこれに加えて「内部炭素価格を意思決定に用いていない場合、その旨を開示」するよう求めています。これはつまり、企業が内部炭素価格を意思決定に用いていない場合は、それが公にさらされてしまうということ。このことからもICPの導入は、今後企業の事業経営の上でかなり重要な対応項目となっていくと言えるのではないでしょうか。

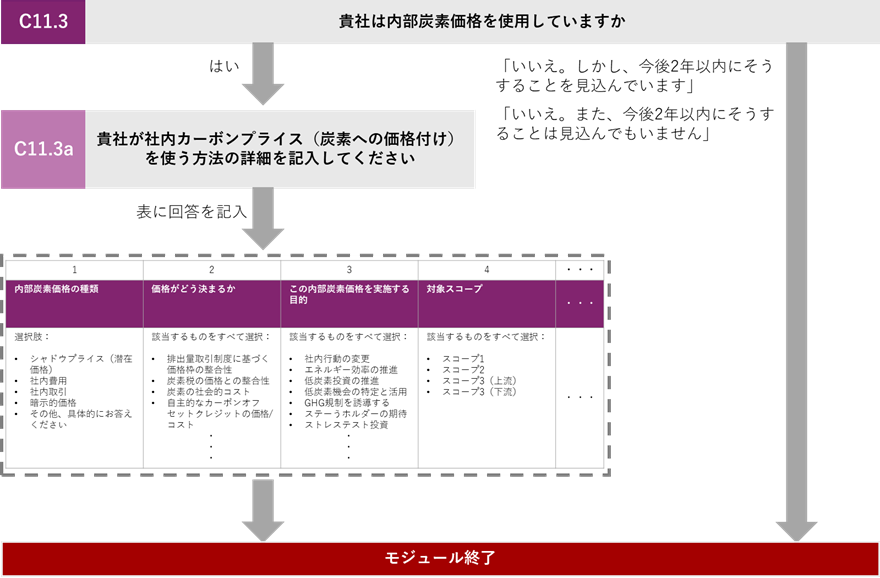

一方CDPは、気候変動質問書の中で企業のICP導入の有無について以下のような設問を設置しています。

「CDP Climate Change 2023 Questionnaire」を基に作成

CDPはICPについて、「企業が排出量価格の上昇という外部リスクに対処するために利用するものである」と2021年に公表された「PUTTING A PRICE ON CARBON」内で述言及。2026年度から全国的な排出量取引の導入が決まっている日本でも、要検討の項目となっていくであろうことは想像に難くありません。

今回のコラムでは、ICPについてお伝えしてきました。ICPはIFRSやCDPでその情報開示が求められていることから、国際的にはもちろん、国内でも今後導入が進んでいく制度であると言えるでしょう。実際2024年3月には、環境省から「インターナルカーボンプライシング活用ガイド」が公表されています。現在導入を検討中の方はもちろん、本コラムを通してICPを知ったという方も、ぜひ一度自社の脱炭素投資の目的を再確認することから始めてみてはいかがでしょうか。

弊社は CDP気候変動コンサルティングパートナーとして、環境経営や気候関連の情報開示のご支援をさせていただいております。『専門知識がなく何から始めれば良いか分からない』『対応をしたいけれど、人手が足りない…』といったお悩みを持つ方がいらっしゃいましたら、弊社にお声がけいただけますと幸いです。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

出典:

別添 インターナルカーボンプライシング活用ガイド. (2024, March). 環境省.

PUTTING A PRICE ON CARBON. (2021). CDP.

インターナル・カーボン プライシング(ICP)の 導入検討. (2020, October 30). CDP.

生物多様性がもたらすビジネスリスクと機会 –TNFD評価 地域特性を踏まえたケーススタディ–. (2023, April 10). 花王.