「省エネ法」(正式名称:「エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律」)とは、エネルギー消費量が多い事業者に対して、エネルギー使用の合理化(効率化)を求める法律のこと。

1973年と1979年に起きたオイルショックを契機に作られ、石油の供給が止まるかもしれないという恐怖を二度と繰り返さないために、効率的な使用を促す省エネ法が設けられました。該当する企業や事業者はエネルギー使用状況に関する定期的な報告や、省エネや非化石転換等に関する中長期計画の策定などが義務付けられています。

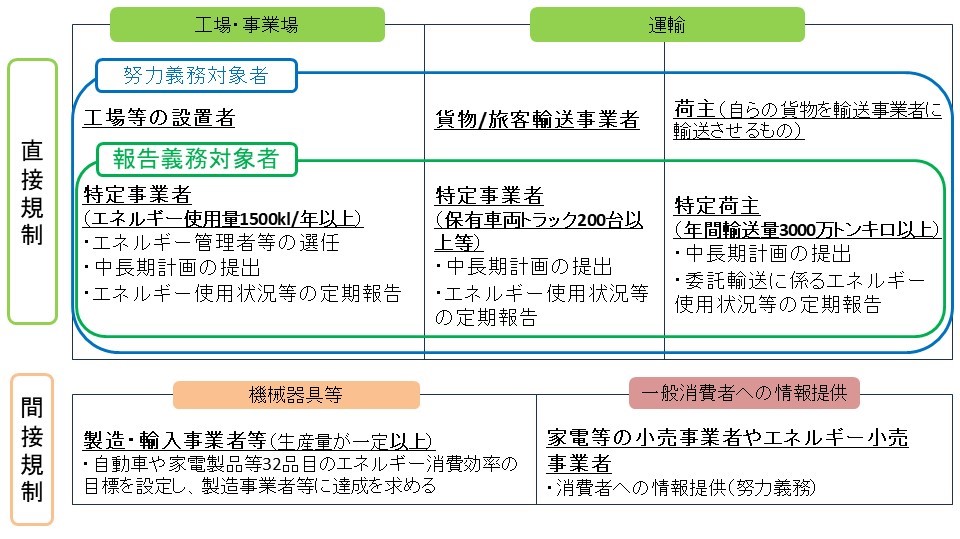

では上記のような義務は、具体的にどのような企業に義務付けられているのでしょうか。実は省エネ法には規制の段階が2つあり、工場・事業場及び運輸分野を対象とした「直接規制」と機械器具等(自動車、家電製品や建材等)の製造または輸入事業者を対象とした「間接規制」に分けられます。

まず直接規制の対象になるのは、以下のどちらかに該当する法人です。

この中でもさらに以下3つのいずれかに該当する事業者には、エネルギー使用に関する報告義務が課せられています。

当てはまる事業者に具体的に求められるのは、エネルギー管理者の選定や、中長期計画書の提出、さらにエネルギー使用状況の定期報告など。こうした義務に対し、たとえば「エネルギー管理員等を選定しなかった場合は100万円以下」「提出や報告の届け出を怠った場合は50万円以下」などの罰金が科せられます。

一方で、上記3つのいずれの条件にも当てはまらない「自社で所有する工場やオフィスがある法人」や「貨物/旅客輸送事業者、もしくは荷主」は省エネ法で定められている基準を達成するための努力義務が求められます。

以上のように一口に直接規制と言っても、報告義務の対象となる企業とそうでない企業に分かれる省エネ法。自社がどちらに当てはまるのか把握しておく必要があります。

次に間接規制の対象となるのは、機械器具の製造・輸入業者や、家電・エネルギーの小売業者。これらの事業者には、自動車など32品目のエネルギー消費効率目標の設定・達成や、小売業者には努力義務として消費者への情報提供を行うことが求められています。

ここまで紹介してきた省エネ法ですが、2022年5月に改正され、2023年4月から改正省エネ法が施行されています。今回の改正には、下記のような背景があります。1つずつ見ていきましょう。

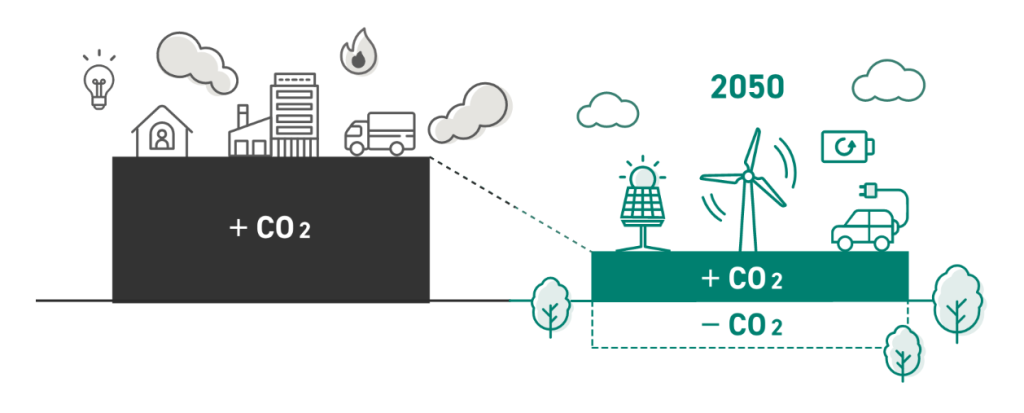

まずは、2050年のカーボンニュートラルの達成があげられます。カーボンニュートラルとは、温室効果ガスの排出量と吸収量を均衡させ、全体としてゼロにすること。達成のためには、省エネを徹底し、技術開発などによる非化石エネルギーの導入拡大も推進することで、温室効果ガスの排出量を減らす必要があります。

そして電気需要の最適化(ディマンド・リスポンス)が求められていることも、省エネ法改正の背景の1つです。ディマンド・リスポンス(DR)とは、電力の需要側(消費者)が供給量(電気生産量)に応じて消費量をコントロールし、電力の需給バランスを調整すること。

たとえば非化石電気として導入が増える太陽光発電は、昼間に発電し、夜には発電できないため、時間によって供給量が変化します。需要が多いときは電力需給がひっ迫し、需要が少ないときには供給が過剰になることも。このように余った電気は基本的に貯められず、捨てるしかありません。このような過剰分の電気をなくし、有効活用を促すために、電気需要の最適化が必要になっています。

こうした背景を受け、これまで化石エネルギーの使用の合理化等を求めてきた省エネ法は、非化石エネルギーも含めたすべてのエネルギーの使用の合理化や非化石エネルギーへの転換を求めることに加え、電気の需要の最適化を促す法律に改正されたのです。

そして改正された省エネ法には大きく3つの変更点があります。以下で1つずつご紹介します。

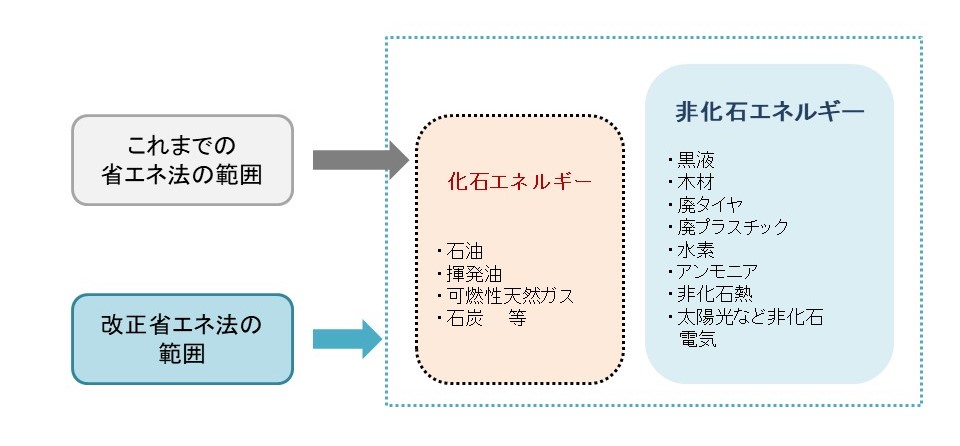

改正前の省エネ法では、「エネルギー」の定義を石油や石炭などの化石エネルギーのみに限定していました。しかし改正後は定義を拡大し、化石エネルギーだけでなく、太陽光や水素などの二酸化炭素を排出しない非化石エネルギーも「エネルギー」の定義対象に。つまり化石エネルギーだけではなく、非化石エネルギーも使用の合理化が求められることになります。

たとえば、これまで太陽光発電電気は使用合理化の対象ではなかったため、「太陽光発電の導入=使用エネルギーの削減」と証明できていました。しかし改正後は、太陽光発電も使用合理化の対象となるため、ただ単に導入するだけでなく「消費」についても合理化を目指さなくてはならないのです。

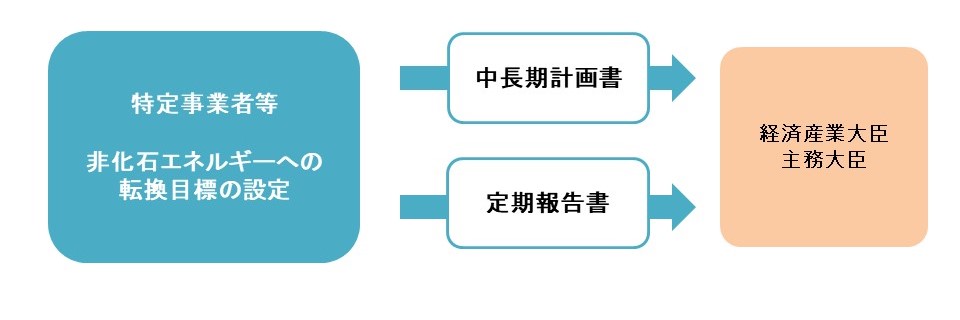

改正前から一定規模以上(原油換算で1,500kl/年以上のエネルギーを使用する)の事業者には、エネルギーの使用状況に関する報告が義務付けられていましたが、改正後は上記で述べたように、非化石エネルギーの使用状況などの定期報告に加え、非化石エネルギーへの転換に関する中長期計画の作成も求められることになりました。これにより、すべてのエネルギー使用の合理化を推進しつつ、太陽光発電システムなどの非化石エネルギーの導入を拡大していくことが積極的な評価につながると言えます。

改正省エネ法では産業部門などの大規模需要者に対し、ディマンド・リスポンス(DR)などの「電気需要の最適化」をはかることが求められます。

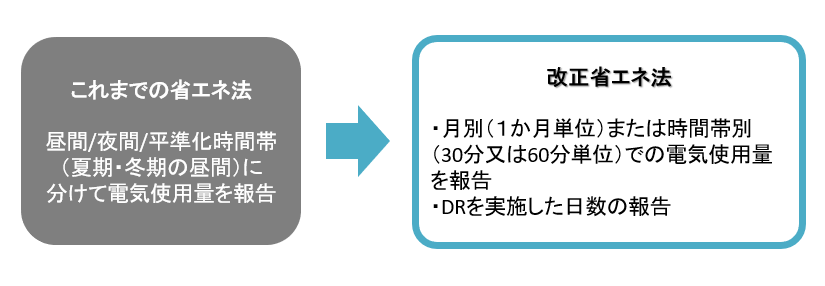

それに伴い、DRに関する報告も求められるように。特定事業者等は、再生可能エネルギーの余剰が発生したときに電力需要を増やす「上げDR 」を、逆に電力の需給がひっ迫したときに電力の需要を抑える「下げDR」を実施し、その実績を「DRを実施した日数」と「月別(1ヶ月単位)、または時間帯別(30分か60分単位)の電気使用量」で報告することが求められます。

以上の変更点から、対象になる企業は非化石エネルギーの転換や電気需要の最適化に対応したアクションが求められています。具体的にどのような対応をすべきなのでしょうか。

まず既に導入されているエネルギー使用機器・設備が「どのように使われているか」を見直し、エネルギー使用の合理化を目指す必要があると考えられます。「電気機器の使用時間を削減する」「エアコンを適切な温度設定で稼働させる」といった取り組みは、その一歩だと言えるでしょう。

加えて改正省エネ法では、自社における非化石電気の導入拡大が高く評価されるように。そのため太陽光発電システムなどの新しい省エネ機器を導入することや、事業者から太陽光発電の電気を購入することも省エネ法対応の取り組みの1つと言えます。

次に電力の需給バランスを整えるために、需要ひっ迫時に需要を抑制するデマンドコントロールシステムの導入や、電気を貯める蓄電池を活用することも有効です。

電気の基本料金は需要の最大値で決まるため、デマンドコントロールシステムで需要の最大値を抑えることで、節電だけでなく、基本料金の低減にもつながります。また蓄電池と太陽光発電を併用し昼に蓄えていた電気を夜間に使うことで、無駄なく電気を有効活用できます。

非化石エネルギーの活用を証明する手段として、J-クレジットや非化石証書などを導入する方法もあります。具体的には下記のようなクレジット・証書の活用が可能です。

ただクレジットや証書は、その由来によって報告できるエネルギーが異なりますので活用の際はご注意を。たとえば非化石熱由来J-クレジットは、非化石熱のみなし使用量としてしか認められません。こうした第三者認証を活用することも、非化石エネルギー転換の取り組みを証明する方法の1つです。

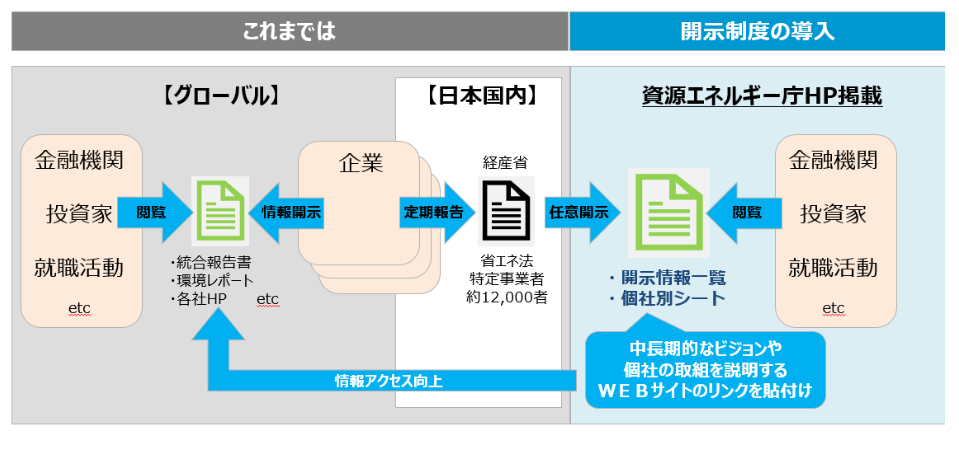

また省エネ法では、令和6年度提出分の定期報告書より、新たに任意開示制度がスタート。開示宣言をした企業の定期報告書の情報を、資源エネルギー庁のHPで公開するという施策です。ESG(環境・社会・ガバナンス)投資への注目度や、企業のサステナビリティ情報開示に対する要請の高まりを受け、令和6年度報告分から本格適用が始まりました。

この制度のもと省エネ法の定期報告情報を開示することは、企業・投資家の両者にメリットをもたらします。

・企業…既にある報告書ベースのため負担感なく参画できる

・投資家…一覧性を持って評価しやすくするツールとして、有効活用が期待できる

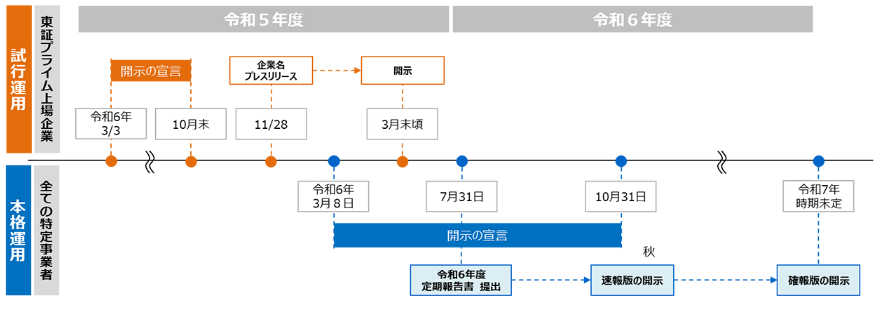

ちなみに具体的なスケジュールは下記の通り。現在はすべての特定事業者等を対象に、本格運用への参加企業を募集している真っ最中です。

上記スケジュールから分かるように、実は令和5年度に試行運用を実施済み。試行運用で開示宣言をした企業の情報は令和6年3月末に公表されますから、本格適用で開示を検討している場合は参考にしてみると良いでしょう。

今回のコラムでは、省エネ法の改正について解説いたしました。エネルギー使用合理化に対する取り組みが不十分だった場合、最大で100万円以下の罰金対象になることがある省エネ法。改正は既に2023年に施行されており、対象企業は適切な対応が求められています。

ちなみに弊社では省エネ法に活用できる、クレジットや非化石証書の調達支援が対応可能です。

「クレジットを活用したいけど、リソースが足りない…」

「自社の場合、どれを活用するのが適切なの?」

とお悩みの場合は、ぜひ弊社までご相談ください。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

<出典>

経済産業省 資源エネルギー庁. (2023, December 19). 2023年4月施行の「改正省エネ法」、何が変わった?

経済産業省 資源エネルギー庁. (2023, March). 省エネ法の手引き 荷主編 ー令和4年度改正対応ー

経済産業省 資源エネルギー庁. (2023, March). 省エネ法の手引き工場・事業場編 ー令和4年度改正対応ー

経済産業省 資源エネルギー庁. ディマンド・リスポンスってなに?

エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律. E-GOV法令検索