目次 Index

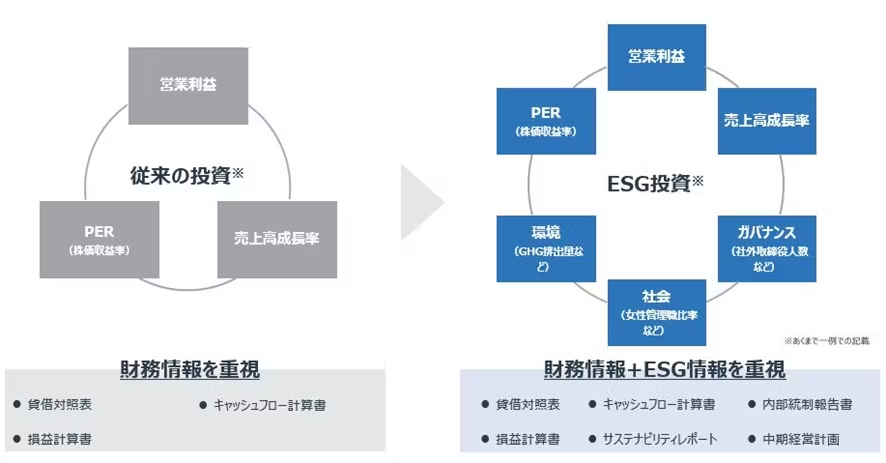

企業の非財務情報に注目し、長期的な利益を目指して投資する――ESG投資。現在その動きは、ますます広がっています。そもそもESGとは、環境(Environment)・社会(Social)・ガバナンス(Governance)と、3つの英単語の頭文字を合わせた言葉。従来の投資との違いは下記のように表せます。

…短中期的な利益を目指し、売上や需要が高まると想定される企業に対して投資。

…長期的利益を目指し、ステークホルダーから支持を得て持続的な成長をすると考えられる企業に対して投資。

このようにESGが広まる現在は、長期的な目線で投資がされている状況。それは、特に投資額が大きく世界中の株式や債券に幅広く分散して投資を行う「ユニバーサルオーナー」においても同じです。たとえばユニバーサルオーナーの1つである「GPIF」が投資をする際に考慮する期間は、100年間。投資原則においても「財務的な要素に加えて、非財務的要素であるESG(環境・社会・ガバナンス)を考慮した投資を推進する」と、定められています。

このESGを考慮する際の判断軸となるのが、「ESG指数」。たとえばGPIFは「FTSE」や「MSCI」をはじめとした9つのESG指数を採用していることを公表しています。ただ世の中には多くのESG指数があり、その評価基準もバラバラ。そこで次の項目では、各ESG指数の概要や評価方法についてお伝えいたします。

GPIFが採用するESG指数の種別のうち、約半数を占めているのが「FTSE」と「MSCI」です。

【概要】

FTSE社(ロンドン証券取引所(LSEG)と英国の金融・経済新聞社であるファイナンシャル・タイムズが共同出資して設立した、指数の構築・算出を専門に行なう会社)が、フランク・ラッセル・カンパニー(Frank Russell Co.) と共同で立ち上げた株価指数のブランド。

【評価方法】

社会・ガバナンスに関する個別テーマについて、企業のESGリスクとそれに対する取り組みを客観的に評価し、レーティングを算出。精査されるのは、たとえば下記のような公開情報です。

・ホームページ等ウェブサイト全般

・統合報告書/サステナビリティレポート

・有価証券報告書 など

FTSE ESGレーティングでは、ESGリスクに対する企業の取り組みを4段階のステップで評価することで算出。評価・公表されるのは年1回で、3月末決算企業の多くは、第一四半期に評価が始まり、翌年の6月に新しいESG評価が公表されます。

【概要】

米国・ニューヨークに拠点を置く金融サービス業。ニューヨーク証券取引所に上場しています。大規模公的年金や資産運用会社、ヘッジファンドなど世界中の機関投資家に対して、投資意思決定をサポートする様々なツールを提供しているリーディング企業です。

【評価方法】

MSCIの特徴は、業種ごとに定められた特定の課題(=キーイシュー)がスコアの対象になること。少なくとも年1回評価され公表されます。

この他にも、ESG評価機関は多数存在。下記表のように、それぞれが独自のメソドロジーに基づき評価されています。

これらに加えてバイヤー企業向けに、サプライヤー企業のCSR方針や試作、業績などを評価する「ecovadis」という機関もあります。

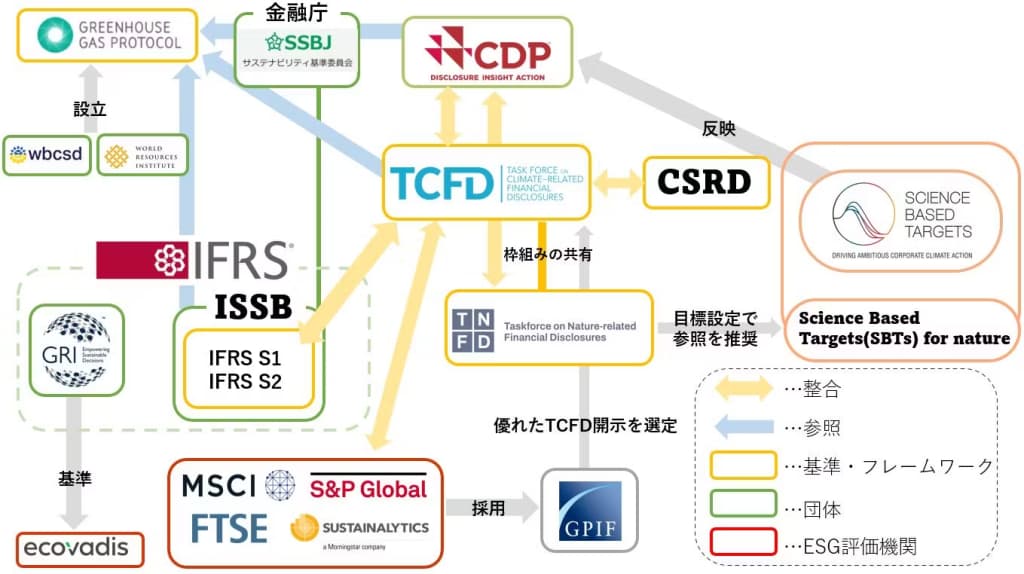

上記の表から分かるように、多くのESG評価機関は企業による開示情報をソースとして評価。そのソースとなる開示情報においてスタンダートなフレームワークとなりつつあるのが、TCFDです。TCFDは気候変動に関するリスク・機会について【ガバナンス・戦略・リスク管理・指標と目標】の4項目に沿って開示することを推奨するフレームワーク。2021年6月のコーポレントガバナンスコード改訂より、TCFDに沿った情報開示が“実質義務化”となり、FTSE やMSCI、S&Pなど複数のESG評価機関とも結びつきがあります。

そんなTCFDの生物多様性ver.として誕生したのが、TNFD。『金融機関や投資家の適切な投資判断のために、企業における自然環境や生物多様性に関するリスク・機会の開示を促すこと』を目的するフレームワークです。

またEUではTCFD提言に沿った非財務情報開示指令(NFRD) を改訂し、新たにタクソノミー開示の対象を拡大する企業サステナビリティ報告指令(CSRD)を公表。2022年11月に最終承認し、2024会計年度よりCSRDに沿った開示が求められています。

このように、情報開示のためのフレームワークが乱立している現在。こうした状況を受け、乱立するフレームワークを統一しようと、IFRS S1,S2が生まれました。これはIFRS財団のISSB(国際サステナビリティ基準審議会)によって、TCFDをベースに策定された世界共通の開示基準。TCFDをベースにしている一方で、「Scope3を開示しなければならない」といった相違点もあります。ちなみにScope3を含むGHG排出量測定にはCDPやTCFD同様、GHGプロトコル(wbcsdとwriによって設立された、排出量の算定・報告の基準)を参照しなければなりません。

さらにISSBは今後、生物多様性(TNFD)の要素も組み込んでいく予定であることを公表。このIFRS S1,S2における日本版策定のための委員会が、SSBJ(サステナビリティ基準委員会)です。またIFRS財団はサステナビリティ関連情報開示にあたってGRI(Global Reporting Initiative)とも「お互いの基準委員会に参加し、可能な限り用語やガイダンスを統一する」協力関係を結んでいます。

サステナビリティに関する質問書を送り、その回答でスコアを付与するCDPはTCFDと整合済み。2024年版の質問書からは、TNFDも取り込むことを発表しています。ちなみにCDPの質問書の中には、SBT(科学的根拠に基づく目標設定)に関する質問も。そのためSBT認定を受けていれば、CDPの「リーダーシップ」得点を獲得することができます。そしてこのSBTの自然版と言えるのが、「Science Based Targets(SBTs) for nature」。バリューチェーン上の生物多様性・水・土地・海洋について、企業などの活動が地球に与える影響を測定した上で、持続可能な目標を設定し、それに沿った行動に繋げることを目的としています。

ここまでにご紹介してきたESG指数やフレームワーク、認証、それらを運営する団体の関係性をまとめると、下記のような相関図で表せます。

図からも分かるように、サステナビリティ関連情報の開示にまつわる頭字語や略語が多いことから、“アルファベットスープ状態”とも呼ばれている、この業界。ただ直近では、共通の基準づくりや統一への動きも活性化しています。こうした流れから今後は、世界共通の開示基準であるIFRSと、複数のフレームワークを取り込むCDPを参考にしていくことが重要だと言えるでしょう。

弊社は環境経営におけるパートナーとして、CDPやTCFD、TNFDなど各枠組みに沿った情報開示や、GHG排出量の算定のご支援をさせていただいております。『専門知識がなく何から始めれば良いか分からない』『対応をしたいけれど、人手が足りない…』といったお悩みを持つ方がいらっしゃいましたら、弊社にお声がけいただけますと幸いです。

出典:

『投資原則・行動規範. 年金積立金管理運用独立行政法人. 』

『FTSE Russell. (2020, November 20).JPX. 』

『企業向け FAQ. (2020, March). MSCI ESG Research LLC.』

『気候関連財務情報開示タスクフォース(TCFD). MSCI. 』

『ESG Ratings Key Issue Framework. MSCI.』

『「サステナブルファイナンス有識者会議」(第10回)議事次第. (2022, January 28). 金融庁.』

『Corporate Sustainability Reporting. (2023, January 5). European Commission. 』

『ESG株式パッシブ運用の改善に向けた取り組み. (2023, April). 年金積立金管理運用独立法人.』

『2022年度ESG活動報告. 年金積立金管理運用独立法人. 』

『IFRS S1号及びS2号(最終版)の規定について. (2023, June). 経済産業省 経済産業政策局 企業会計室. 』

『GREENHOUSE GAS PROTOCOL. 私たちについて. 』

『GHGプロトコルと整合した算定への換算⽅法について(案). (2022, September 12). 環境省. 』

『シナリオ分析の実施ステップと最新事例. (2023, March 31). 環境省. 』

『生物多様性に係る企業活動に関する国際動向について. (2023, June). 環境省自然環境局自然環境計画課 生物多様性主流化室. 』

『SCIENCE BASED TARGETS NETWORK』

『Guidance for Corporates on Science-Based Targets for Nature. (2023, September). TNFD・SBTN. 』

『GPIF の国内株式運用機関が選ぶ「優れた TCFD 開示」. (2023, March 24). 年金積立金管理運用独立行政法人. 』