目次 Index

弊社では2024年1月に、CDPが整合する、欧州サステナビリティ報告指令(CSRD)徹底解説ウェビナーを開催。欧州の情勢を踏まえ、「CSRDについて動画で学びたい」という方は、“アーカイブ動画をみる”ボタンから申し込みページにお進みください。

CSRD(EU企業サステナビリティ報告指令)とは、企業のサステナビリティ情報開示を強化することを目的にEFRAG(欧州財務報告諮問グループ)によって2023年1月に発効された、EU域の企業サステナビリティ開示指令のことです。

これまで、EUでは、NFRD(非財務情報開示指令)* に基づく、サステナビリティ情報の開示が行われていましたが、開示企業数や情報量の不足など、様々な課題がありました。そういった課題を無くし、より内容を強化した信頼性の高い情報をアクセス可能とするため発効されたのがCSRDで、NFRDの対象となっていたEUの企業は、2024年度の会計よりCSRDへの対応が必要になります。

*NFRDとは、2014年よりEU域において採用された、大規模企業(従業員500人超)のサステナビリティ情報を透明かつ比較可能な形へ促進させることを目的としたサステナビリティ情報開示指令。

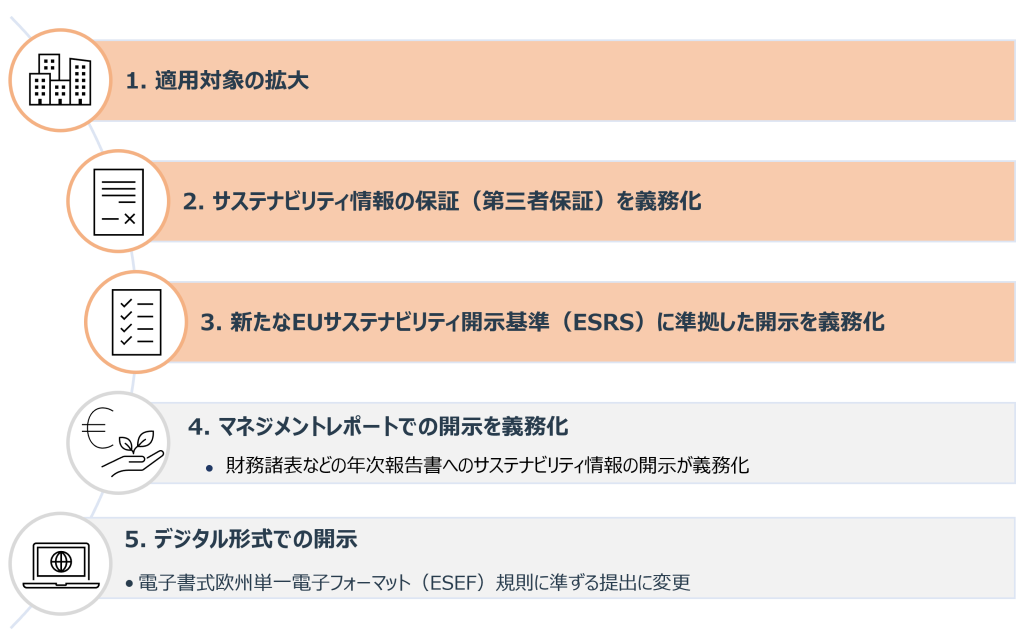

NFRDと比べてCSRDの変更点は、大きく分けて下記の5点になります。

本コラムでは、その中でも特に重要な1~3について特に掘り下げてご紹介し、さらに日本の企業との関係についてもご説明します。

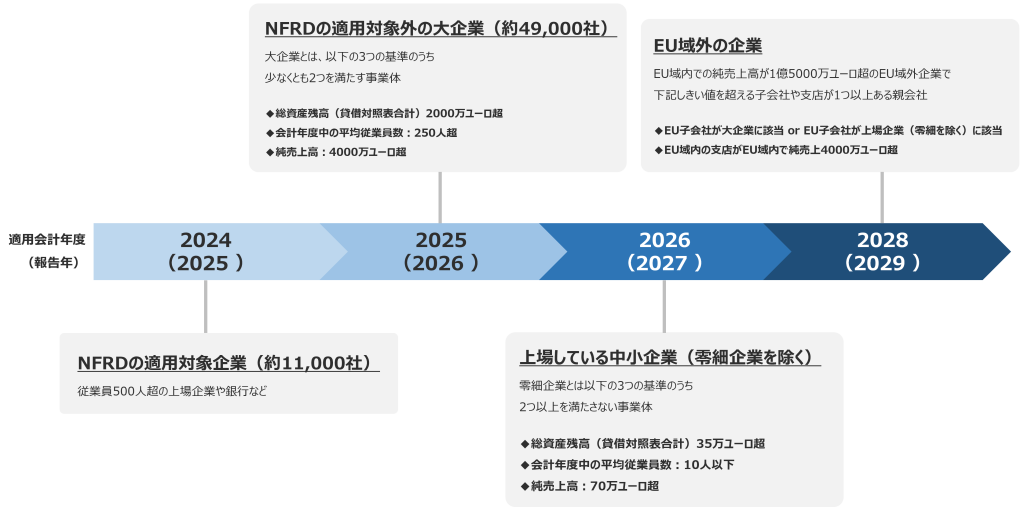

これまでNFRDでは、限られた企業での開示が義務づけられていました。しかしながら、CSRDはさらに広範囲の企業の適用が、年度に応じて2024年会計度を皮切りに段階的に拡大していきます。

日本企業においては、欧州に子会社を持つ企業も基準を満たしていれば早ければ2025年度より適用の対象になり、また2028年以降は、事業規模によってはEU域外の親会社にもCSRDに基づく開示に対応が必須になる点も注意が必要です。

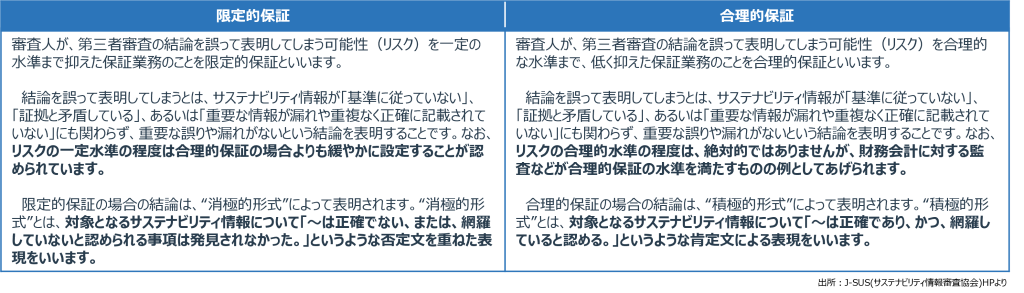

NFRDでは、開示する情報の第三者保証については、特に定められていませんでしたが、CSRDは開示された情報が「信頼できるものである」ことを証明するため“第三者保証”が義務化されます。

第三社保証とは、開示する情報の誤報や不正確な情報を無くし、情報の信頼性を高めるための手段で、現在は「限定的保証」が要件になっていますが、将来的には、より高い基準の「合理的保証」になっていくことが見込まれています。

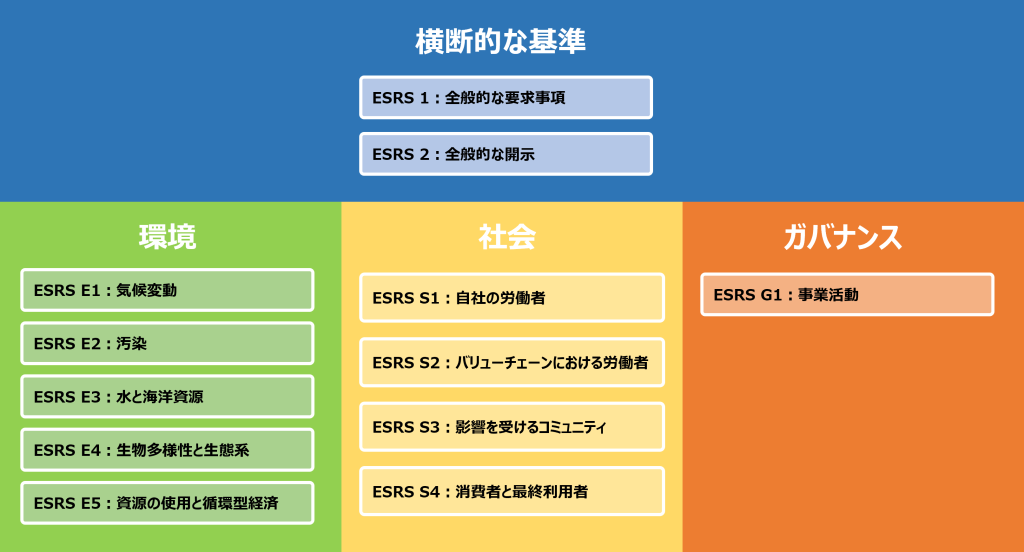

CSRDでは、EUサステナビリティ開示基準(ESRS)という、開示基準を設けており、企業はESRSの基準に沿った情報開示が義務化されています。

開示基準は、大きく4項目に分かれており、さらにその中で12の基準に分かれています。

『横断的な基準』のESRS 1・ESRS 2は、開示全般に関する項目を横断した内容を規定するもので、『環境』、『社会』、『ガバナンス』についてはテーマ別の基準の開示が求められ、各項目一つ一つをさらに細分化し、『ガバナンス』、『戦略』、『影響・リスク・機会の管理』、『指標と目標』の4つの項目に分かれて開示することが要求されます。

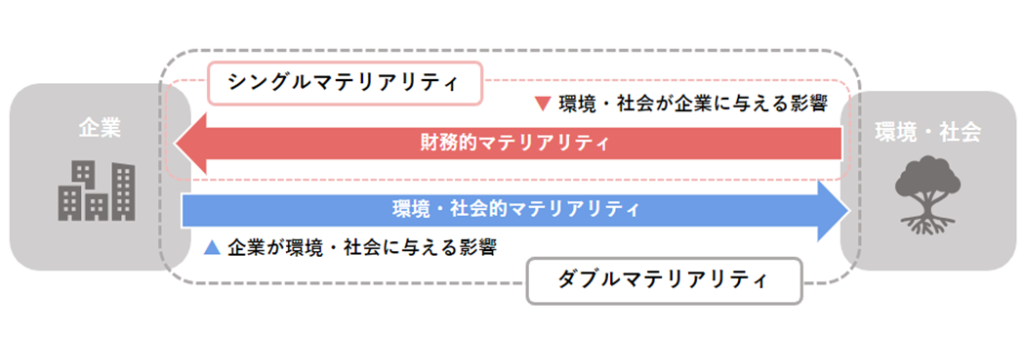

ESRSでは、ダブルマテリアリティの考え方が重視されており、より多角的な情報の開示が求められます。

マテリアリティとは、企業が優先して取り組む「重要課題」のことで、ダブルマテリアリティとは、環境と社会が企業に与える財務的影響(財務的マテリアリティ)と、企業が環境と社会に与える影響(環境・社会的マテリアリティ)の2つの側面から考えることを言います。

それに対し、シングルマテリアリティは “企業が社会・環境から受ける財務的影響のみの側面から考えること” を言い、TCFDなどのフレームワークでは、シングルマテリアリティの考え方が重視されています。

これまでお伝えしたとおり、CSRDはあくまでもEUのサステナビリティ情報開示指令ではありますが、適用企業が広範囲な上に、開示基準のESRSも非常に細かいため、EUに拠点を持つ企業は、“自社が適用対象になりうるのか” を今のうちからしっかりと確認しておくことが重要です。

一方でEFRAGは、ESRSがIFRSの基準と整合していて、ISSB、GRIの基準とも非常に高いレベルで整合していると発表しており、さらに今後はCDPとの整合性も強化していく旨がCDPからも発表されています。

今後自社がISSBやCDPへの対応を検討しており、なおかつCSRDへの適用が求められる場合は、CSRDへの対応も併せて検討することもできるでしょう。

株式会社エスプールブルードットグリーンでは、CDP気候変動コンサルティングパートナーとしての知見を活かし、CDP質問書に回答される企業様のご支援を行っております。また、他にもカーボンオフセット支援やCO2排出量算定など、環境への取り組みをトータルでサポートする様々なサービスを展開しております。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

<出典>

EFRAG と CDP、欧州サステナビリティ報告基準の 市場への導入を促進するための協力を発表