目次 Index

これまでのコラムでは、TCFDやTNFD、IFRS S1,S2などいくつかのフレームワークや基準についてお伝えしてきました。これらに沿った開示をする上で、抑えておきたいのがマテリアリティに対する考え方。いま世界には「シングルマテリアリティ」と「ダブルマテリアリティ」という、2つの考え方が存在しています。そこで今回は「マテリアリティとはそもそも何なのか」「2つの考え方の違い」「マテリアリティに関する最新動向」などについて、紹介していきます。

マテリアリティとは、企業や組織が優先して取り組んでいく「重要課題」のこと。「私たちは○○な理由で△△の課題を重視しています」ということを、企業が従業員や投資家、サプライヤーなどのステークホルダーに対して伝えるためのものです。

このマテリアリティの定義や範囲について、近年は数多くの議論が発生。もともとマテリアリティは、「財務に大きな影響を及ぼす要因」を示すために財務報告に使われていました。しかし現在は「企業を評価する判断軸は財務指標だけではない」という考えから、社会課題に対する取り組みや環境経営への対応など、非財務情報も評価の対象として含まれるように。こうした「単に利益の追求をしているだけでは、企業として評価されない」という背景にあわせて、マテリアリティは以前よりも広い概念として認識されています。

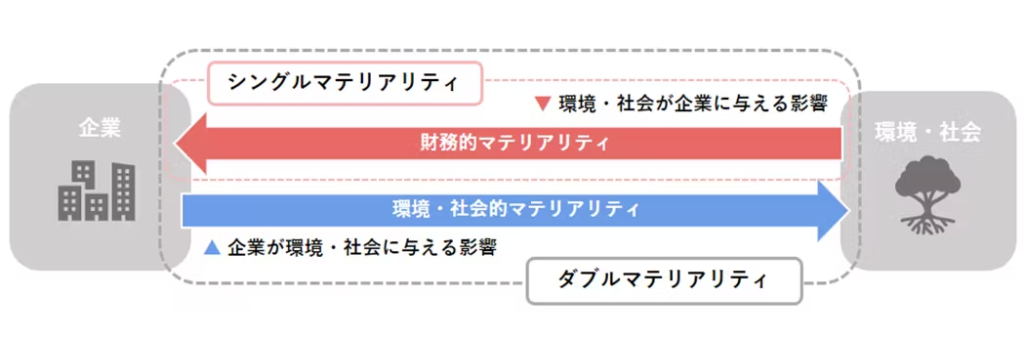

そのため現在は、マテリアリティに関して大きく2つの考え方が存在する状況。それが「シングルマテリアリティ」と「ダブルマテリアリティ」です。ここではこの2つの考え方の違いについて紹介いたします。

…環境・社会の課題が、企業活動やビジネスモデルに与える影響を重視する考え方。「ファイナンシャルマテリアリティ(財務的マテリアリティ)」とも呼ばれています。特徴的なのは、報告の主な対象者として投資家を想定していること。投資家が投資の意思決定をする上では、企業の将来的な業績予測が重要です。そのためシングルマテリアリティにおいては、「気候変動によって財務状況に影響が生じる場合は、それらを加味した情報を報告すべき」とされています。

…シングルマテリアリティの視点を持った上で、企業活動やビジネスモデルが環境・社会に与える影響も重視する考え方。企業が受ける影響だけでなく、企業が環境・社会に与える影響(環境・社会的マテリアリティ)も報告すべきとしています。シングルマテリアリティでは報告対象者が投資家だけであるのに対して、ダブルマテリアリティでは投資家をはじめ消費者、市民社会、従業員など多様なステークホルダーを想定。消費者や市民社会などにとって環境や社会の変化は大きな影響があるため、「財務的マテリアリティに加えて、環境・社会的マテリアリティも報告すべき」とされています。

この2つのマテリアリティの違いを図で示すと、以下のように表せます。

「シングルマテリアリティ」は環境・社会が企業に与える影響を考慮した一方向な考え方であるのに対して、「ダブルマテリアリティ」は環境・社会と企業が相互に与える影響を考慮した双方向な考え方であるという違いがあります。2つは全く別の考え方ではなく、ダブルマテリアリティは自社の活動が環境・社会に与える影響も、将来的には自社の財務状況に影響する可能性がある、という前提のもと成り立っているのです。

「シングルマテリアリティ」と「ダブルマテリアリティ」――2つの考え方が共存している現在、世界ではどちらの考え方が主流なのでしょうか。

米国証券取引委員会(SEC)や情報開示の基本とも言えるTCFDがとっている立場は、シングルマテリアリティ。一方でEUは2018年に「非財務情報報告指令(Non- Financial Reporting Directive=NFRD)」を施行し、約11,000社の大企業にダブルマテリアリティに基づく情報開示を義務づけています。さらに2023年1月には、NFRDを改正した「CSRD(Corporate Sustainability Reporting Directive)」を発効。NFRDの5倍近くの約50,000社の対象に「ダブルマテリアリティの原則」を明確化しました。

また世界共通の基準であるIFRS S1,S2を策定した、国際サステナビリティ基準審議会の理事である小森博司氏は「私たちは、シングルマテリアリティの立場をとっている」と発言。その一方2022年3月の公開草案の発表後には、特に欧州からのフィードバックで「環境・社会への影響の側面(ダブルマテリアリティ)についても考慮すること」が要請されています。

加えて、すでにISSBとの連携が発表されているTNFDがとっているのも「ダブルマテリアリティ」の立場。これらの背景からも、環境・社会が企業の業績や財務状況に与える影響だけでなく、企業活動が環境・社会に与える影響も踏まえてサステナビリティ関連の開示をする「ダブルマテリアリティ」の考え方が広がっていると言えるでしょう。

今回のコラムでは、マテリアリティの概要や「シングルマテリアリティ」と「ダブルマテリアリティ」の違い、マテリアリティに関連する世界の現状についてご紹介してきました。現状、日本も含めた世界で広くとられているのは、「シングルマテリアリティ」の考え方。ただ近年は投資家の環境配慮意識の高まりからESG投資が広がり、より視野の広い考え方を重視する傾向が見られます。これまで投資家からの要望や、気候変動の状況に併せて大きく変遷してきた情報開示の基準。それと同じように、マテリアリティについての考え方が変化していく可能性は大いにあると言えるでしょう。欧州を筆頭にダブルマテリアリティの考え方が広まりつつある今。環境・社会が企業に与える影響のみを検討する一方向的な考え方にとどまらず、企業と環境・社会とが双方向で作用しあっていることを念頭に置き、サステナビリティに関する情報開示を進めていくことをおすすめします。

弊社は CDP気候変動コンサルティングパートナーとして、環境経営や気候関連の情報開示のご支援をさせていただいております。『専門知識がなく何から始めれば良いか分からない』『対応をしたいけれど、人手が足りない…』といったお悩みを持つ方がいらっしゃいましたら、弊社にお声がけいただけますと幸いです。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

出典:

『第1回JPX/ISSBオンラインセミナー(第1部)「ISSB基準:よりいい意思決定のための、よりいい情報」(2023.9.21)』

『事務局説明資料. (2021, June). 一般財団法人 企業活力研究所. 経済産業政策局 産業資金課・企業会計室』

『Recommendations of the TNFD. (2023, September). TNFD.』

『「社会の持続可能性の向上と長期的な企業価値の創出に向けたESG情報開示のあり方」 に関する調査研究報告書. (2023, March). 一般財団法人 企業活力研究所.』

『European Parliamentary Research Service. (2021, January). Non-Financial Reporting Directive.』

『Corporate Sustainability Reporting. (2023, January 5). European Commission.』