目次 Index

弊社では2023年10月に、【2023年最新版】TNFDフレームワーク紹介ウェビナーを開催。「TNFDについて動画で学びたい」という方は、“アーカイブ動画をみる”ボタンから申し込みページにお進みください。

TNFD(Taskforce on Nature-related Financial Disclosures:自然関連財務情報開示タスクフォース)とは、組織が自身の事業活動における自然環境や生物多様性に関するリスクと機会を評価し報告することを促すイニシアティブのことです。

TNFDは、2021年6月に設立されて以来、多くの市場関係者や国際機関と協働して、自然関連課題※1に関する情報開示フレームワークの開発に取り組んできました。

これまでにフレームワークのベータ版としてv0.1~v0.4が公表されてきましたが、2023年9月18日に完成したフレームワークとしてv1.0が公表されました。

本コラムでは、最新版TNFDフレームワークv1.0について、分かりやすく解説します。

TNFDが設立された背景や対応するTCFDとの違いについてはこちら をご覧ください。

※1 自然関連課題:自然関連の依存、影響、リスク、機会の4つを指す

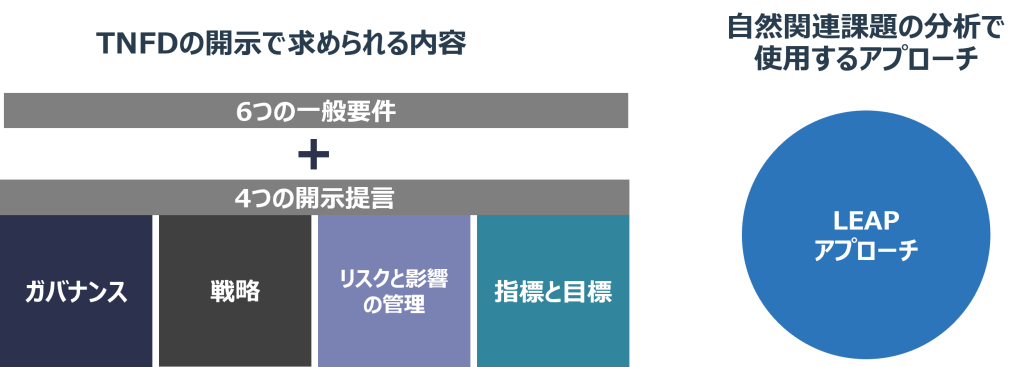

TNFDフレームワークは、主として「開示提言」と「LEAPアプローチ」の2つで構成されています。「開示提言」は、TNFDが開示で求める内容をまとめたものであり、企業が開示を行う際には、「一般要件」の6項目と併せて、これらに従って情報開示することが求められます。

「LEAPアプローチ」は、企業が自社と自然との関係性を把握するために使用するアプローチであり、得られた結果をもとに開示提言に従って開示を行います。

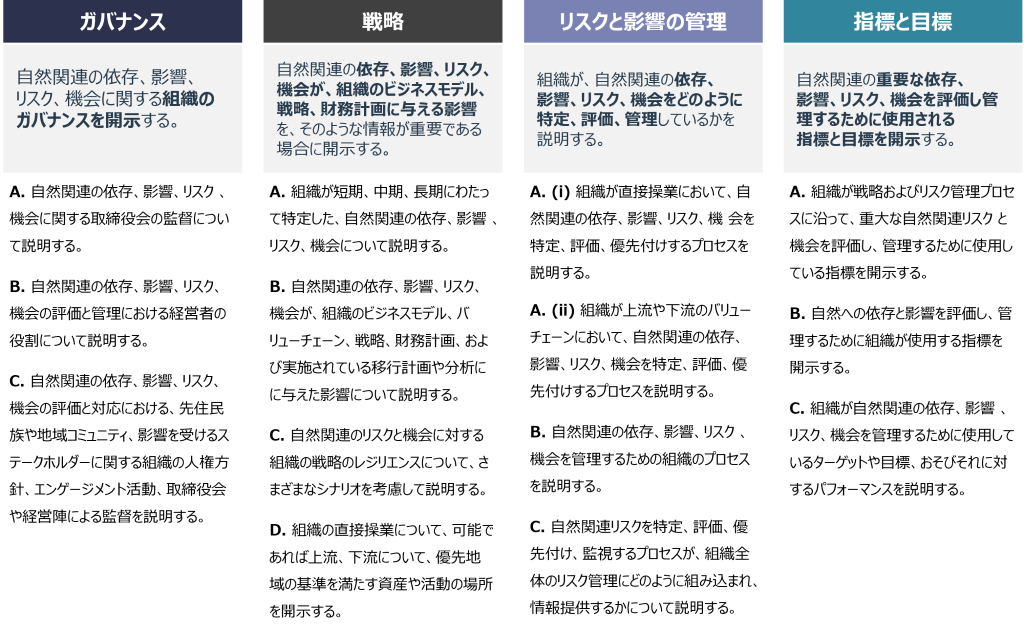

開示のメインとなる開示提言は、「ガバナンス」「戦略」「リスクと影響の管理」「指標と目標」という4つの柱から構成されています。

気候関連課題に関するフレームワークであるTCFDにおいても、開示提言は同様の4本柱で構成されていますが、大きな違いはTCFDの「リスク管理」が、TNFDでは「リスクと影響の管理」となったことです。

TNFDではリスクのみならず自然への依存や影響、機会に対してどのように特定、評価、管理しているかについても説明が求められます。

また、4つの柱には、それぞれで詳細な要求事項が示されており、合計で14の詳細項目への対応が開示企業に求められています。

この14項目におけるTCFDとの大きな違いは、下記3点です。

① 「ガバナンス C」が追加され、先住民族や地域コミュニティを中心としたステークホルダーとの人権方針やエンゲージメント活動についての説明が求められます。

ステークホルダーとの関係性を説明する項目は、v0.4においては「リスクと影響の管理」に含まれていましたが、v1.0では「ガバナンス」の一部に変更となりました。

② 「戦略 D」が追加され、優先地域における企業の資産や活動のロケーション(場所)についての開示が求められます。

気候変動においては、温室効果ガス(GHG)排出量は世界中のどこで排出されても、その影響に違いはありません。しかし、生物多様性においては、同じ活動でもその活動場所によって自然が受ける影響が大きく異なるため、ロケーションが重視されます。

また、v1.0では優先地域と判断する基準に変更が加えられ、「企業にとって重要な自然関連課題が存在する場所か」と「脆弱な自然を有する場所か」という2つの観点で判断します。

③ 「リスクと影響の管理 A(ⅰ),(ⅱ)」において、自然関連課題の特定、評価、優先付けの方法を、直接操業と上流・下流※2の二つに説明するように整理されました。このように分けられた背景には、生物多様性については、バリューチェーンに関するデータの収集がより難しいことがあります。

※2 気候変動でのScope1,2,3に代わって、生物多様性では直接操業、上流、下流という区分が使用される

出典 :“Taskforce on Nature-related Financial Disclosures Recommendations”より当社作成

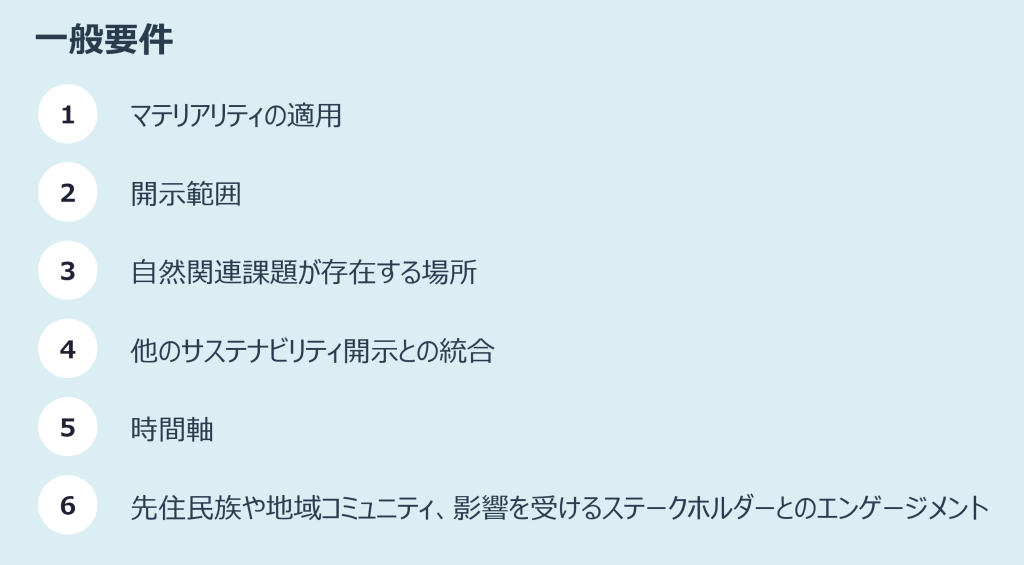

TNFDフレームワークのメインはTCFDと同様に開示提言ですが、TNFDでは追加で一般要件が示されています。

TNFDでは、企業が一般要件の各項目に対する自社の立場を明確にし、それを開示提言全体に適用することで、TNFD開示内での情報の一貫性を保つことを求めています。

v0.4から変更が加えられ、「自然関連課題の考慮」が削除され、「時間軸」が追加されました。

出典:“Taskforce on Nature-related Financial Disclosures Recommendations”より当社作成

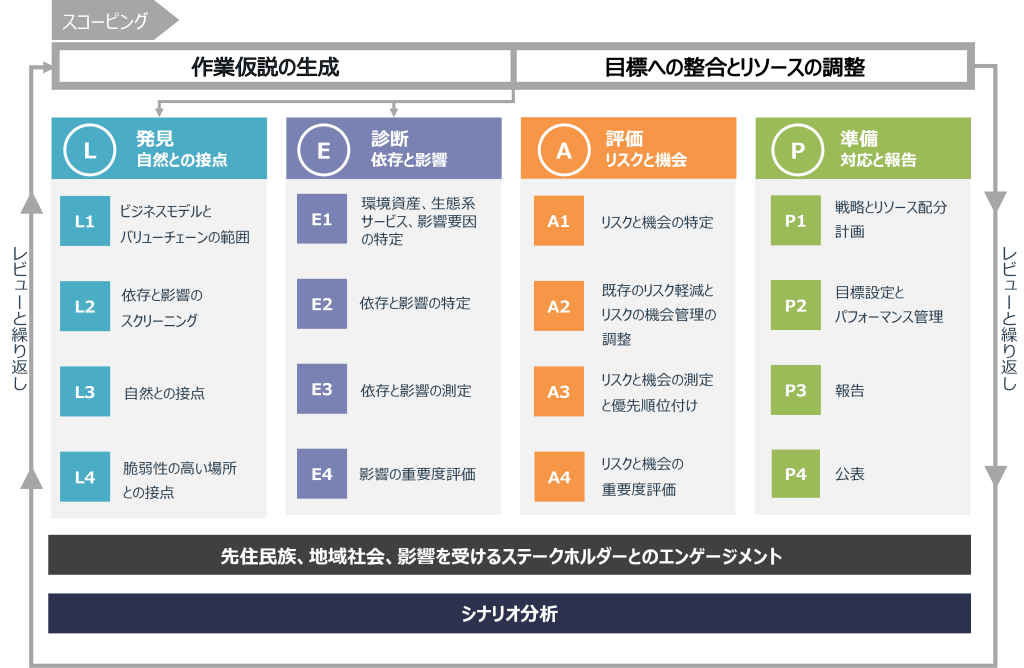

LEAPアプローチ※3とは、様々な業種の企業や金融機関が自然関連課題の評価・管理することを可能とするために、TNFDが開発したアプローチです。

LEAPアプローチを使用することでTNFDの開示提言に沿った内容での分析が可能となります。

※3 本アプローチはTNFD開示において必須ではなく他の手法での評価も可

LEAPアプローチは、詳細な分析の前に行うステップであるスコーピングと、発見(Locate)、診断(Evaluate)、評価(Assess)、準備(Prepare)という詳細な分析を行う4つのステップで構成されており、これらの頭文字をとってLEAPアプローチと名づけられました。

LEAPアプローチの詳細は下記の通りです。

① スコーピング

企業がすべての事業活動で自然関連課題の詳細な分析を行うことは難しいことから、スコーピングでは、分析を実施する範囲を絞ることを目的としています。

企業は重要な自然関連課題を推定し、企業の目標やリソースを考慮したうえで分析の対象範囲を決定します。

v0.4では、企業向けと金融機関向けの2種類のスコーピングが示されていましたが、v1.0では1つに統合され、内容も簡易化されました。

② 発見(Locate)

スコーピングで決定した分析の対象範囲について、依存と影響が大きいと考えられる事業が行われている場所や、急速な生物多様性の減少が起こっている地域、水リスク(水資源枯渇や水質悪化のリスク)が高い地域などの脆弱な自然を有する場所を特定し、優先地域を決定します。

③ 診断(Evaluate)

Lの段階で特定した優先地域について、自然への依存と影響を特定し、重要度を評価します。

v0.4からの主な変更点としては、v0.4でのE3とE4が統合され、E4として「影響の重要度評価」が追加されたことが挙げられます。

④ 評価(Assess)

Eの段階で特定した重要な依存と影響から、どのようなリスクと機会が生み出されるかを特定し、重要度を評価します。

⑤ 準備(Prepare)

これまでのステップで特定した自然関連の依存、影響、リスク、機会への対応策の決定や目標設定などを通して開示の準備を進めていきます。

LEAPアプローチでは、ENCOREやIBATなどの分析ツールの使用が推奨されており、これらを用いて分析を進めていくことで、自社の事業内容や操業地に沿った自然関連課題を特定・評価することが出来ます。

出典 :“Taskforce on Nature-related Financial Disclosures Recommendations”より当社作成企業に求められるTNFDへの対応

TNFDフレームワークのv1.0は公表されたばかりですが、既にベータ版を利用して、LEAPアプローチを利用した分析を行い、情報開示をしている日本企業も多数存在します。

TNFDは、自然関連課題の分析や情報開示に関して、事業のすべてについて分析することが不可能でも、対象範囲を一部の事業やバリューチェーンのみとするなど、企業が出来る範囲から始めることを推奨しております。また企業は一部だけでも情報開示を行うことで、生物多様性への配慮に対する積極的な姿勢を対外的に示すことが可能です。

弊社は400社以上の豊富な支援実績のもと、環境経営や気候関連の情報開示のご支援をさせていただいております。『ポイントを抑えて開示をしたい』『対応をしたいけれど、人手が足りない…』といったお悩みを持つ方がいらっしゃいましたら、弊社にお声がけいただけますと幸いです。

【出典】

Recommendations of the Taskforce on Nature-related Financial Disclosures

Guidance on the identification and assessment of nature related issues: The LEAP approach