目次 Index

TCFDとは、『気候関連財務情報開示タスクフォース(TCFD: Task Force on Climate‐related Financial Disclosures)』の略称で、G20からの要請に伴い金融安定理事会(FSB) が2015年に制定したイニシアティブ(情報開示基準)を指します。

TCFDは企業などに対して、TCFD提言に沿って ガバナンス・戦略・リスクマネジメント・指標と目標の4項目で企業が受ける気候変動の影響を、投資家を含むステークホルダーに対して情報開示を行うことを推奨しています。

開示された情報は、投資家を含むステークホルダーに気候変動リスクと機会をより正確に評価される手助けとなるため、投資する際の意思決定に役立つものとなり、企業への投融資を促進させるというメリットがあります。

2015年9月当時金融安定理事会(FSB)の議長であったMark Carney氏は、

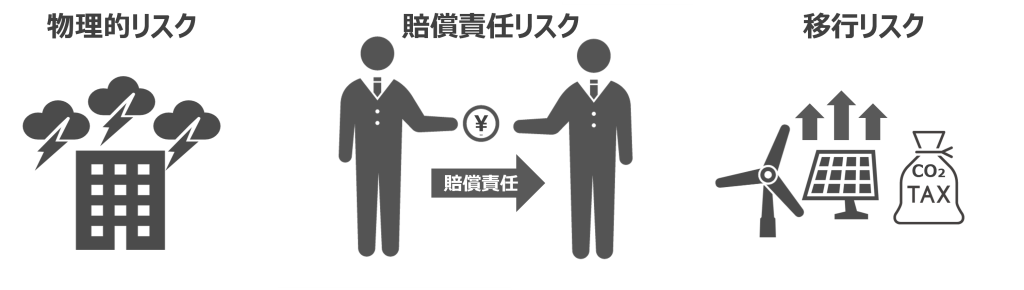

気候変動が金融の安定性に影響を与える原因として、大きく分けて3つであると指摘しています。

いずれの3つの気候変動リスクも不確実性が高く想定することが難しいため、金融システムの安定という観点に致命的な影響を与える可能性が考慮されています 。

そのためリスク予測が可能で、金融システムの安定化へのリスクを最小に抑えられる2度の世界への移行が早急に必要であり、脱炭素社会への移行が声高に叫ばれるようになりました。

2022年4月4日にプライム市場・スタンダード市場・グロース市場の3つの市場区分に新しく区分されることになりました。

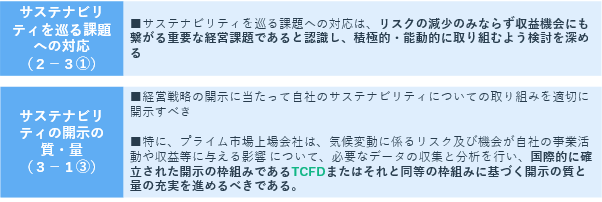

そこでプライム市場に上場している企業はサステナビリティに関するコーポレートガバナンス・コードの項目で、以下の件についてコンプライ or エクスプレインする必要が出てきました。

この中でも3-1③では、

「国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。」と記載されており、

TCFD提言に沿った開示は、実質的な義務化となりました。

市場区分がされ、プライム・スタンダード・グロースの3つに分かれることになりました。それぞれの市場について説明します。

◆プライム市場:グローバルな投資家との建設的な対話を中心に据えた企業向けの市場

→多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

◆スタンダード市場:公開された市場における投資対象として十分な流動性とガバナンス水準を備えた企業向けの市場

→公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

◆グロース市場:高い成長可能性を有する企業向けの市場

→高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場

投資家たちも企業への投資の判断基準として、環境課題への取り組みが積極的に行われているか、ということを考慮するようになってきています。

上述しましたが、TCFDと関連する部分としては、2021年6月11日に施行されたコーポレートガバナンス・コードの「第3章 適切な情報開示と透明性の確保」、原則3-1,補充原則3-1③において、

「上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

コーポレートガバナンス・コード(2021年6月版)

特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。」

https://www.jpx.co.jp/news/1020/nlsgeu000005ln9r-att/nlsgeu000005lne9.pdf

と明記されました。

コーポレートガバナンス・コード自体に直接的な法的制度や強制力は有しておりませんが、「コンプライ・オア・エクスプレイン」が採用されています。

「コンプライ・オア・エクスプレイン」ではその名の通り、遵守する(comply)か、説明する(explain)必要があり、遵守しない場合には理由を説明しなければならないというルールが上場企業に課せられています。

理由を説明せずに遵守しない場合には、コーポレートガバナンス・コードの原則を実施していないため、有価証券上場規定 第5章 第4節公表 第508条(2)「上場会社が第4章第4節第1款の規定に(上場会社が企業行動規範の「遵守すべき事項」に係る規定)違反したと当取引所が認める場合」 に抵触します。

したがって東京証券取引所は実効性の確保手段を行使することが可能となります 。上記の理由から2022年4月4日以降プライム市場へと移行する企業はTCFD提言に沿った開示を実質的に義務化されたと言えます。

TCFD提言で推奨されている開示項目は「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つとシナリオ分析、そして2021年10月からは温室効果ガス排出量・移行リスク・物理的リスク・気候関連の機会・資本配備・ICP(内部炭素価格)・報酬の7つの指標と目標の開示が推奨され始めました。

(参照: 経済産業省 ESG投資)

(https://www.meti.go.jp/policy/energy_environment/global_warming/esg_investment.html)

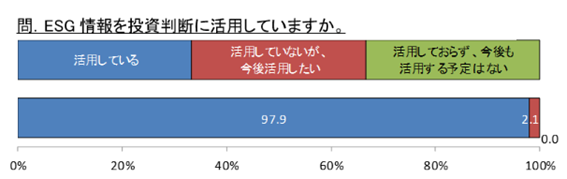

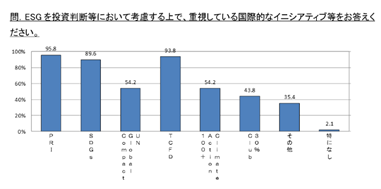

2019年の経済産業省によるアンケートでは、運用機関(48社、運用総額約3,988兆円)のうち、95%以上がESG(環境、社会、ガバナンス)情報を投資判断に活用している他、ESG情報を投資判断等に活用する上で、93.8%の運用機関がTCFDを重視しています。

(参照:経済産業省 ESG投資に関する運用機関向けアンケート調査を実施しました)(https://www.meti.go.jp/press/2019/12/20191224001/20191224001.html)

したがって、TCFD提言に沿った回答をしないことは、投資家などのステークホルダーからESG(環境、社会、ガバナンス)に対する対応が疎かな企業という判断をされ評判が低下するだけではなく、投資家・運用機関や金融機関が投資をするか否かの重要な判断材料を失うこととなり、投資機会そのものの喪失に繋がり企業経営そのものに悪影響を与える恐れがあります。

TCFDでは、「ガバナンス」・「戦略」・「リスク管理」・「指標と目標」の4つの柱を開示する必要があります。

具体的には「ガバナンス」では気候変動リスクや機会に関する経営陣、取締役会での役割、「戦略」では、気候変動のシナリオ分析を含む経営戦略や事業影響への評価、「リスク管理」では、気候関連リスクや機会を評価するプロセス、「指標と目標」ではScope1~3のGHG排出量の他目標等を開示することが推奨されています。

◆気候変動起因の災害に伴う支払いコスト

◆炭素税などといった脱炭素社会移行に伴う支払いによるコスト

◆ビジネスパートナーして選定されないチャンスロス

◆投資機会損失に伴う資産減少リスク

あくまで今回は一部のみを取り上げましたが、TCFDをきっかけとした気候変動対応をしているか、していないかによって、その企業に降りかかる影響は様々なものが想定されます。

2021年4月7日に行われたコーポレートガバナンス・コードの改訂を踏まえた上場制度の見直しの中で、コンプライ・オア・エクスプレインに関する事項も見直されました。

その中で

『2022年4月4日以降、上場内国株券の発行者は、次に掲げる区分に従って、「コードの各原則を実施するか、実施しない場合にはその理由をCG報告書において説明する」ものとします。』と明記されています。

新たな市場区分において、スタンダード市場及びプライム市場の上場会社については基本原則・原則・補充原則を実施しなくてはいけません。

上記「3.2.CGCの改訂による開示要求」でも明記している通り、

「上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。」

と補充原則3-1③には記述されており、

コンプライ・オア・エクスプレインの事項と照らし合わせると、スタンダード市場であっても自社のサステナビリティについての取組みを適切に開示する必要があります。

現段階では、気候変動に係るリスク及び機会が自社事業・収益等に与える影響をTCFDまたはそれ同等の枠組みに基づく開示を行うことは、プライム市場に上場する会社に限定されていますが、今後スタンダード市場上場会社にも拡大し、義務化される可能性が考えられます。

また2022年3月には、

サステナビリティについて有価証券報告書に記載欄を新設するという金融庁の方針が明らかになりました 。

有価証券報告書はプライム・スタンダード・グロースなどの金融商品取引所に上場している企業は提出する義務があるため、気候変動を含むサステナビリティ項目の情報開示が義務化されることとなります。

サステナビリティ項目に関しては、国際サステナビリティ基準審議会(ISSB) によって提唱された「ガバナンス」「リスク管理」「戦略」「指標・目標」の4項目を示すことが求められる見込みであり、TCFDの軸と同様のものになります。

以上の点からTCFDの情報開示義務化はますます広がる見込みであると言えます。

一方で、TCFDに基づく開示が自主的な取り組みから義務化された取り組みへと変化している中で、企業が誤った情報を開示してしまうことは大きなリスクに繋がる可能性があります。

具体的には、投資家を始めとしたステークホルダーからの訴訟リスクです。投資家やステークホルダーの意思決定のためのエビデンスとしての重要性を高めているTCFDにて不適切な開示を行うことは訴訟に繋がる恐れがあります。

実際に2017年8月8日にはオーストラリア・コモンウェルス銀行(CBA)が気候変動に関する開示が不適切であったとして、同社の株主に提訴される事態が発生しています。

このケースでは年次報告書にて気候変動に関してビジネスにもたらすリスクが記述されていなかったことに端を発して裁判に発展した事例ですが、今後も誤情報など不適切な情報を開示した際に、投資家などのステークホルダーから訴訟される可能性が考えられます。

さらに、サステナビリティについて有価証券報告書に記載欄を新設するという金融庁の方針が明らかとなり、早ければ2023年より開始されると伝えられています。

有価証券報告書では内容に誤りがあった際には訂正報告書を提出する必要があり 、誤情報を記載した際には企業には訂正報告書を作成し直す負担が増加します。このように企業側にとって情報開示は大きな負担になりかねません。

弊社では約130件という豊富なTCFD開示実績のもと、TCFDに沿った開示のコンサルティングサービスを提供しています。サービスについて詳しく知りたい方は、下記ボタンからご確認ください。