目次 Index

前回のコラムの中で、「IFRS S1,S2はTCFDを土台としている」とお伝えしました。実はそれ以外に、有価証券報告書やCDPにも取り込まれているTCFD。今や情報開示のキホンとも言えるフレームワークとなっています。そんなTCFDをベースに開示される有価証券報告書やCDPをはじめとしたESG評価は、投資家が投資判断をする際の重要な指針。だからこそ企業価値向上のためには、TCFDに沿った開示をすることが有効だと言えるのです。

TCFDに沿った開示をする企業は、年々増加。2021年度は、80%の企業が1項目以上を開示しました。その一方で、11項目全てを開示した企業は全体のわずか4%。「詳細かつ具体的に開示している」という面では、疑問が残る結果となっています。

このような背景からも分かるように、投資家目線で見ると「企業の情報開示は不十分」というのが現状。上場企業と投資家が議論する場を設ける“ESG 情報開示研究会”も、「TCFD 提言で開示が求められている4項目(「ガバナンス」「戦略」「リスク管理」「指標と目標」)のうち、日本企業は特にガバナンス(取締役会の関与)と戦略(財務影響の定量化)についての情報が不足していると指摘があった」という報告をあげています。これらの意見に対し企業側からは、「財務影響は計算が難しく、定量開示は現状未対応」「機会側面は多いが、定量的に図るのは難しい」などの意見があがりました。

投資家からの強い要望はあるものの、企業としては開示のハードルが高い定量情報。「TCFDに沿った開示をせよ」と通達があっても、多くの企業が「ひとまずは定性的な情報を開示しよう」と考えているのが現状と言えるでしょう。

ただ今後は、今まで以上に定量分析が求められる可能性も。ここでは、そのように推測できる3つの理由をお伝えします。

金融庁は2023年1月に、「記述情報の開示の好事例集」を公開。投資家・アナリストが期待する主な開示のポイント」として、下記のような内容が示されています。

■リスク・機会について、定量的な情報を含めた開示を行うことは有用

■サステナビリティ情報関係の定量情報について、前提や仮定を含め開示することは有用

■実績値を開示することは、引き続き有用

加えてESG 情報開示研究会の報告書にも、投資家から下記のような意見が出たことが記載されています。

■複数シナリオにおいて財務インパクト、つまり売上利益にどのような影響があるのかが、一番知りたい。

■財務影響を定量化していない企業もあるが、リスクが具現化した際の財務影響が分からなければ、積極的な評価は難しい。最終的には、やはり定量的な開示が望ましい。

投資家がこのように定量情報を求めるのは、投資において「なんとなくの判断」は通用しないからだと言えるでしょう。サステナビリティ関連情報は、それ単独では投資判断としては使いづらく、財務情報に関連づけることで有用な情報となるのです。

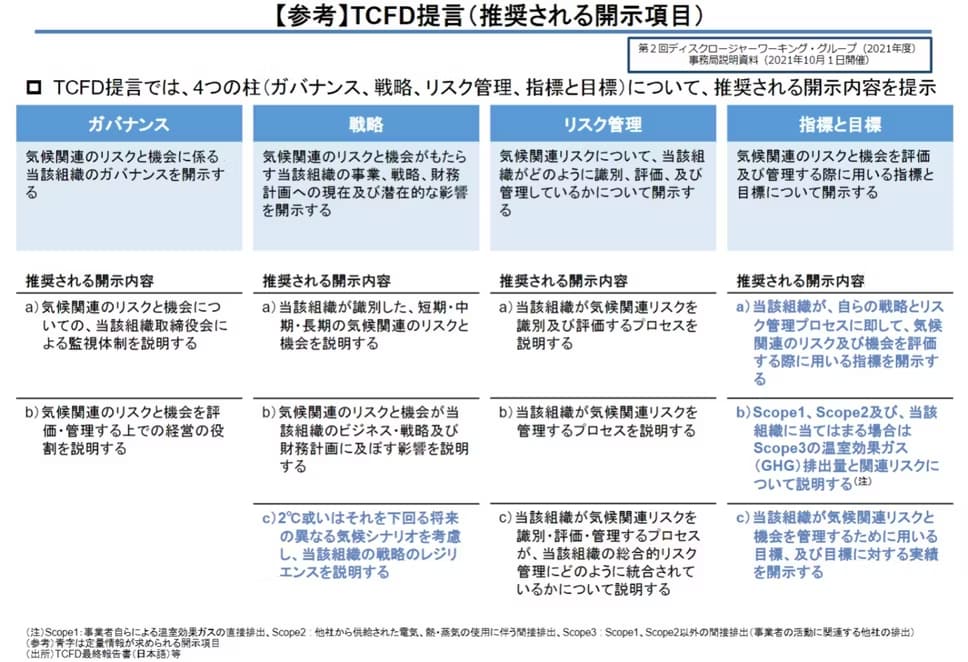

それに加えて、現在適用されているTCFDでも定量的な情報は“推奨”されています。具体的に明記されているのは、下記項目(表だと青字箇所)です。

■戦略

…c)戦略のレジリエンスの説明

■指標と目標

…a)気候変動リスク及び機会の評価指標

…b)Scope1,2,3のGHG排出量と関連リスク

…c)気候変動リスクを管理する目標と実績

TCFDもしくはそれと同等の開示を求める、コーポレートガバナンスコードでは「コンプライ・オア・エクスプレイン(遵守せよ、さもなくば、説明せよ)」という考え方を採用しており、これらの開示は強制ではありません。とはいえ、定量化された情報とされていない情報が並べられた時、投資家や各イニシアチブが「評価したい」と思うのは定量化された情報でしょう。

【2】では「TCFDでの定量情報開示は“推奨”である」とお伝えしました。ただ今後は、開示が義務化される可能性も。というのも世界共通の新しい基準として策定されたIFRS S1,S2では、定性的および定量的な情報開示が義務付けられているのです。

ちなみに日本版については、現在内容を検討している段階。遅くても2025年3月には最終的な基準が確定する予定です。基準策定にあたってサステナビリティ基準委員会(SSBJ)は、「国際的な基準(IFRS S1,S2)と整合性のあるものとして開発する」と発表。先述した通りIFRS S1,S2では定量情報の開示が義務となっているため、日本にも取り込まれる可能性は大いにあると言えます。

※IFRS S1,S2について、初年度はScope3の開示が免除されるなどの経過措置あり

<数字を用いた定量的な開示を>

では具体的には、どのような情報を“定量的”というのでしょうか?ここでは開示例を踏まえながら、お伝えしていきます。

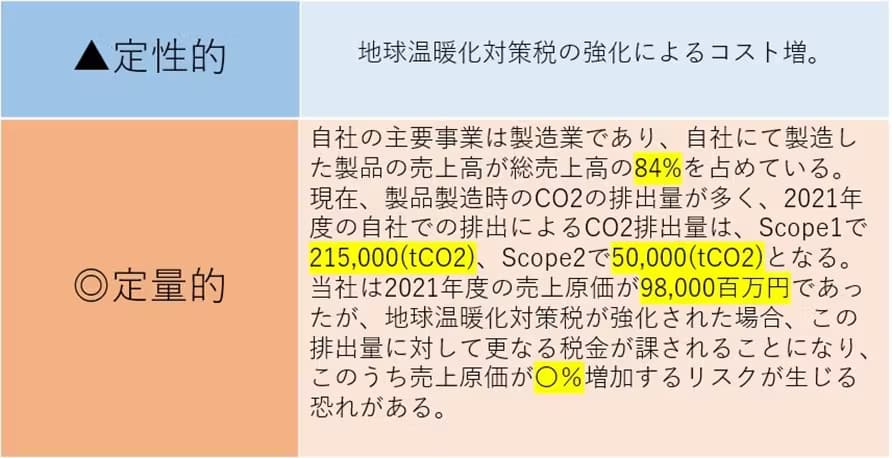

たとえば自社の事業に大きな影響を及ぼすリスクを開示する場合…

このように、具体的な数字を用いるのが定量的な情報。開示するためには、実務部分の動きを詳細に把握することが大切です。

またIFRS S1,S2において定量的な情報が求められるのは、リスクだけでなく“機会”も同じ。CDPや有価証券報告書で定量的なリスクの開示をすでにしている場合は、機会についても同じような指標を用いて開示していくことをおすすめします。

ここまで定量分析の必要性についてお伝えしてきましたが、いきなりすべてを定量化する必要はありません。「自社において何が重要なのか」「現実的にどこからなら着手できるのか」を考え、段階的に開示していくことが大切です。

ここでは定量化に成功した、企業の事例をご紹介します。

■セイコーエプソン株式会社

【課題】

…①有価証券報告書では比較的保守的に開示。そのため、気候変動関連のテーマを新たに取り上げることへのハードルが高かった。

…②気候変動によるリスク等の財務影響を、どのように定義して算出するか。

【対応策】

…①まずは任意報告書での開示を進め、次に有価証券報告書まで対象を拡大。 定量情報の開示を含め段階的に進めたことで、社内での反対意見はなかった。

…②財務影響の算出基準について、明確なものがなかった。そのためまずは、自社で算出した情報を外部に開示。その後資本市場と対話し、そこでの指摘を踏まえて開示内容の見直しや、継続的な改善をしていく。

今回のコラムでは、定量分析の必要性やその背景、具体例・成功事例についてお伝えしてきました。ESG投資が普及し、TCFDに沿った情報開示が当たり前となった現在。「投資家が求める情報を開示する」という流れは年々増しており、定量的な情報の開示が義務化される可能性も大いにあります。既に定性的な開示をしている企業も、IFRS S1,S2の導入を見据えて、段階的にでも定量的な情報開示の準備を進めていく必要がありそうです。

弊社では約130件という豊富なTCFD開示実績のもと、定量分析を含めたTCFDの開示コンサルティングサービスを提供しています。サービスについて詳しく知りたい方は、下記ボタンからご確認ください。

出典:

『ESG情報開示研究会 活動報告書 2022. (2022, June). ESG情報開示研究会.』

『TCFD提言に沿った情報開示の実態調査. (2023, January). 株式会社日本取引所グループ.』

『記述情報の開示の好事例集2022 有価証券報告書におけるサステナビリティ情報に関する開示 1.「環境(気候変動関連等)」の開示例. (2023, January 31). 金融庁.』