目次 Index

弊社では2025年2月に、「TNFD開示と生物多様性における最新動向」ウェビナーを開催。「TNFDについて動画で学びたい」という方は、“アーカイブ動画をみる”ボタンから申し込みページにお進みください。

TNFD(自然関連財務情報開示タスクフォース)とは、企業や金融機関が、自然資本や生物多様性に関するリスクや機会を適切に評価・開示するためのフレームワークを確立することを目的として設立された国際的な組織のことです。非財務情報の開示における、スタンダードなフレームワークであるTCFD(気候関連財務情報開示タスクフォース)は有名だと思います。このTCFDの生物多様性ver.として始動したフレームワークがTNFD(自然関連財務情報開示タスクフォース)です。2023年9月18日にはCDPがTNFDフレームワークと連携することを発表し、その存在感はますます大きくなっています。

そこで今回は、TNFDが設立した背景やTCFDとの違い、開示のための具体的なアプローチ方法や最新動向までをご紹介していきます。

多くの経済活動は自然環境へ高く依存している――それがTNFD設立の背景です。私たちの経済活動は「陸・海・淡水・大気」が織りなす生物多様性に依存しています。ただ現在は、エネルギーや鉱物といった環境資産が急速に消費されている状況。将来的に生態系の恩恵を得られなくなることが危惧されています。

こうした環境問題が経済や金融へ与えるリスクは重大であると認識され進められたのが、TCFDなどの気候変動対策。ただ近年は「気候変動への対策だけでは足りない」という指摘や認識が増え、自然そのものへのリスクや機会を開示するTNFDが生まれたのです。

TNFDは「生物多様性」、TCFDは「気候変動」に焦点を当てていますが、どちらも企業のリスクと機会を財務的に“見える化”するための国際的な開示フレームワークです。共通の構造を持ちながらも、対象とする課題や開示の視点においては明確な違いがあります。ここでは、両者の共通点と相違点を整理します。

TCFDと兄弟のような関係性を持つ、TNFD。2つのフレームワークにおける共通点は、「ガバナンス・戦略・リスクと影響の管理(TCFDではリスク管理)・指標と目標」という4つの項目をベースとして構成されていることです。

TNFDをTCFDに準拠させた主な理由は以下の二つです。

ただ各項目で要求される詳細な内容は、TCFDとは異なっています。

| 分類 | 内容 |

|---|---|

| ガバナンス | 自然関連の「依存・影響・リスク・機会」に関する組織のガバナンスを開示する。 |

| 戦略 | 自然関連の「依存・影響・リスク・機会」が、組織のビジネスモデル・戦略・財務計画に与える影響を、そのような情報が重要である場合に開示する。 |

| リスクと影響の管理 | 組織が、自然関連の「依存・影響・リスク・機会」をどのように特定、評価、管理しているかを説明する。 |

| 指標と目標 | 自然関連の重要な「依存・影響・リスク・機会」を評価し管理するために使用される指標と目標を開示する。 |

このようにリスクのみならず依存・影響、機会の管理までを要求しているTNFD。開示する際には、上記を実施する体制から整備する必要があります。

4つの項目をベースとしているという共通点がある一方で、TCFDとTNFDには明確に異なる点も存在します。それは焦点となる「課題」と、検討しなければならない「発生場面の範囲」です。

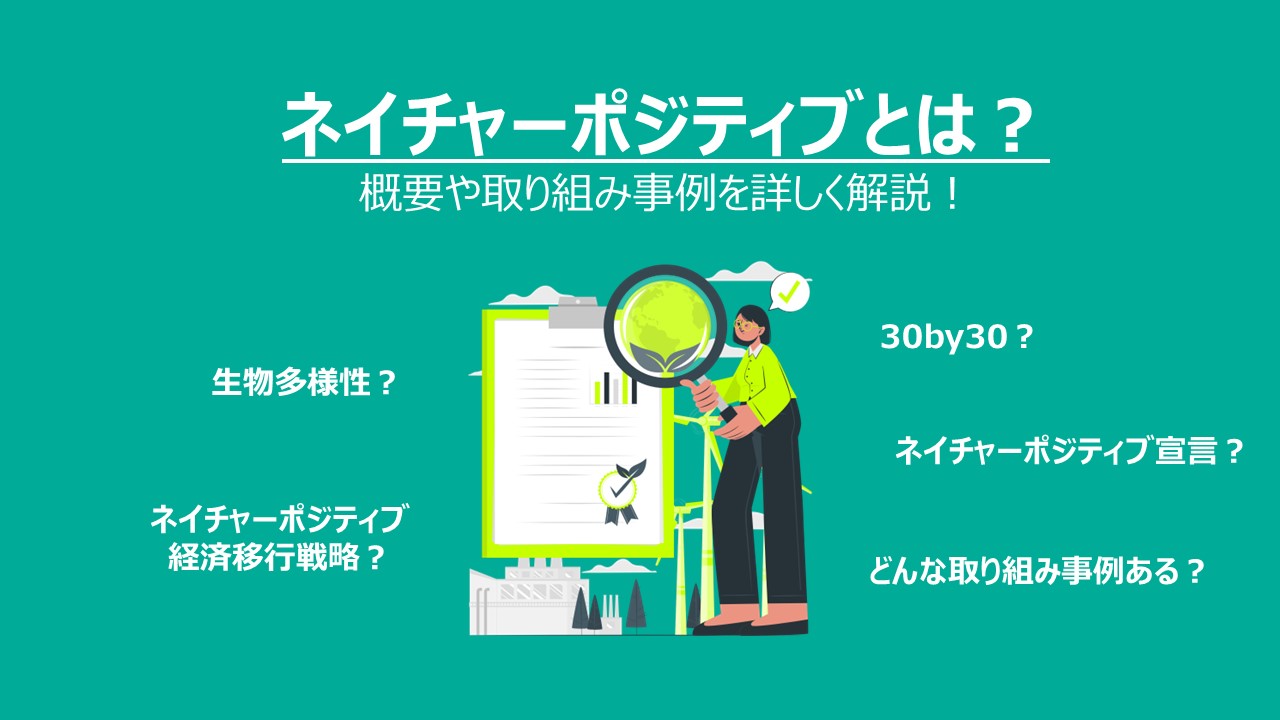

まずTCFDにおいては「気候変動」を課題とし、「CO₂排出量」を含む気候関連リスクの指標を開示するように推奨されています。企業活動においてCO₂が発生するのは、主にサプライチェーン上。そのためTCFDでは、「気候変動がもたらすリスクにどう対応するか」「自社から与える環境負荷をどう抑制するか」など、サプライチェーンにおけるCO₂排出量やその管理に関わる情報を開示することが求められています。

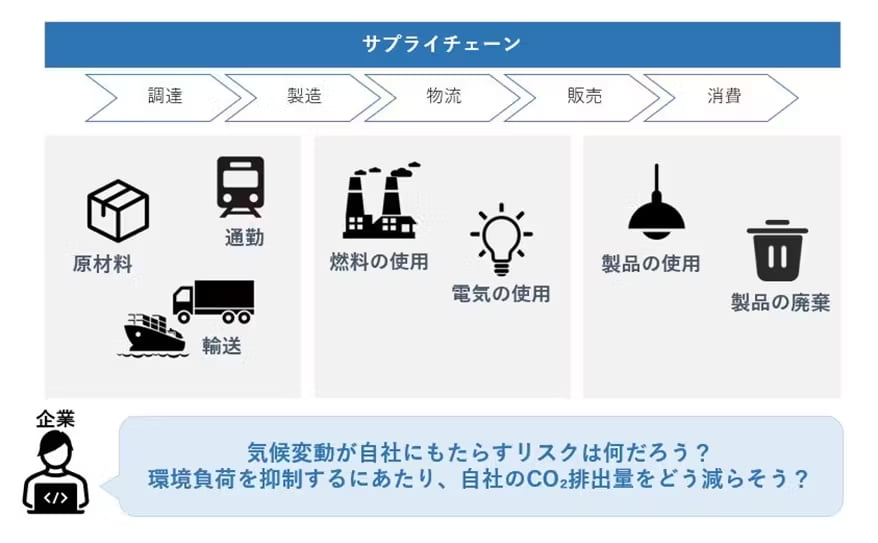

一方、TNFDで課題となるのは「生物多様性」。自然資本全体に焦点を広げながらも、環境はロケーションによって異なるという理由から、単一の指標はありません。ただその分TNFDでは、地域特性を重視した情報開示を推奨。また生物多様性のリスクや機会は、企業活動のあらゆる場面において発生する可能性があります。そのためTNFDでは、バリューチェーン全体における、自然関連の情報を開示します。

| 観点 | TCFD | TNFD |

|---|---|---|

| 対象課題 | 気候変動(温室効果ガス・CO₂) | 生物多様性・自然資本(森林・水・土壌など) |

| 評価の主対象 | CO₂排出量など、気候関連のリスク | 自然への依存・影響、リスクと機会(特定指標は定まらず) |

| 想定される範囲 | サプライチェーン(調達〜消費) | バリューチェーン全体(企画・製造・販売・維持管理など) |

TCFDとの共通点がある一方で、「検討すべき課題」や「見るべき範囲」など、明確な違いもあるTNFD。実際開示する際には、どのようなことに気をつけたら良いのでしょうか?

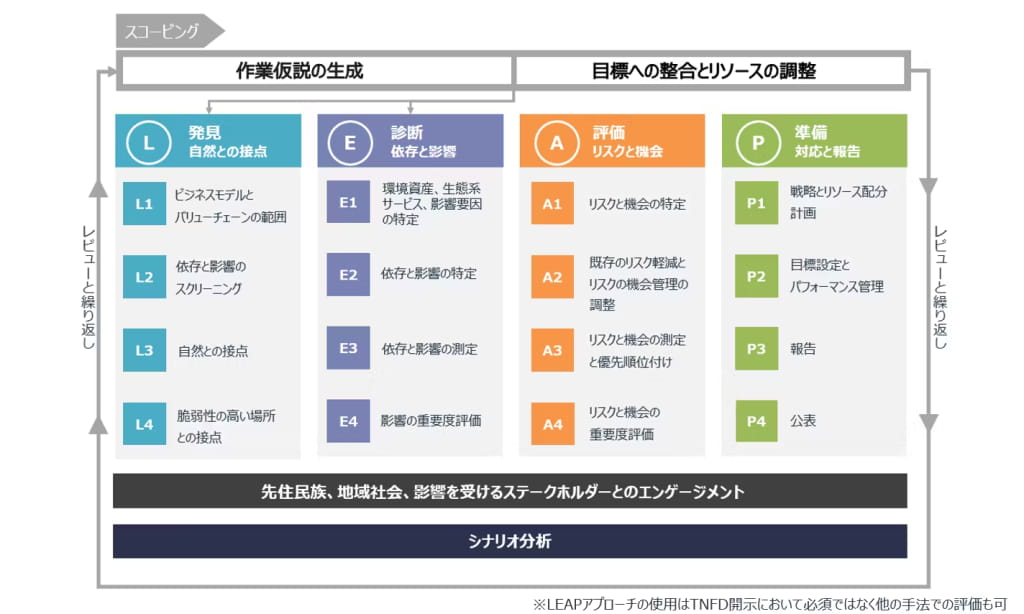

TNFDを開示する際に欠かせないのが、“LEAPアプローチ”。TNFDが提唱している、生物多様性リスク・機会の管理のための統合的な評価プロセスです。具体的な工程は4つに分かれており、その前準備として評価のスコーピング(評価範囲の選定)を行います。

①作業仮説の設定、②目標とリソースの配分を明確にし、LEAPアプローチで分析する対象範囲を決定する。

分析範囲における生物多様性の保全上重要な地域(優先地域)を特定する。

自社の生産工程やセクターを特定し、自社と自然との依存と影響の関係性を明らかにする。

【2】Evaluateで特定した依存と影響から企業が受けると考えられるリスクと機会を明らかにする。

これまでのステップで特定した自然関連の依存、影響、リスク、機会への対応策の決定、目標設定などを通して開示の準備を進める。

LEAPアプローチについてさらに詳しく知りたい方は、是非こちらのコラムもあわせてご覧くださいませ!

TNFD提言に賛同するメリットとして、

が挙げられます。

近年はESG投資が、世界的に拡大中。ESG投資とは、従来の財務情報に加え、環境(Environment)・社会(Social)・ガバナンス(Governance)の視点を考慮した投資手法のことです。

日本国内においても、2015年に日本の年金積立金管理運用独立行政法人(GPIF)が国連責任投資原則(PRI)※2 へ署名したことを機に、ESG投資の運用資産額は年々増加。今後さらにESG投資が浸透していき、世の中が環境・自然資本に注目を集めるようになった場合、自然関連情報の開示は、組織が社会的価値や社会的評価の向上を目指すうえで欠かせない要素となっていくのかもしれません。早期からTNFD提言に賛同しておくことは、将来において大きなアドバンテージとなると考えられます。

※2 国連責任投資原則(PRI)…投資にESGの視点を組み入れることなどを掲げる機関投資家の投資原則。

出典:TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~.環境省より引用

ここまではTNFDの背景や概要、開示方法についてお伝えしてきました。では実際、世界ではどのような動きがあるのでしょうか。

2023年9月5日、CDP はある調査結果を発表。その内容は「G20加盟国のうち大半が自然関連の情報開示に関わる政策を限定的にしか決めていない、もしくは全く決めていない」というものでした。この結果を受けCDPは、G20加盟国に「自然関連の情報開示に関わる確かな政策を策定し、リーダーシップを発揮すること」を求めたのです。

さらに9月18日には、CDPがTNFDフレームワークと連携することを発表。質問書においてはすでにTNFDフレームワークとの整合を検討していて、2024 年以降CDPの開示システムに反映する予定であることを明らかにしました。

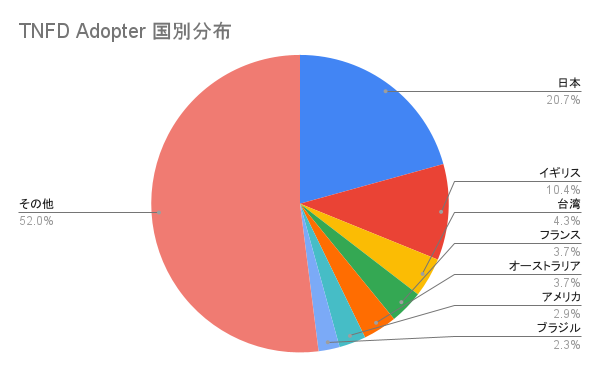

また、TNFDはTNFD AdopterというTNFDに沿った開示をすることを表明した企業の一覧をホームページ上に掲載しています。

2024年12月時点での登録企業数は517社。そのうち、日本の企業は135社で最多となっています。

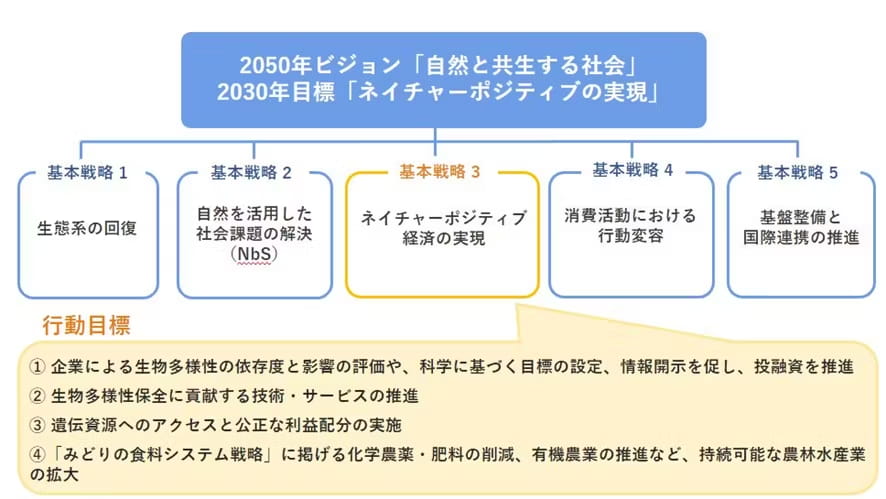

TNFD開示への動きが進んでいるのは、日本でも同じ。2023年6月、自民党は当時の岸田首相に「ネイチャーポジティブ(生物多様性の損失を食い止め回復させること)」を推進する政策提言を提出しました。この提言では戦略の1つに「ネイチャーポジティブ経済の実現」を掲げ、その行動目標の1番目に「生物多様性の依存度や影響の評価と情報開示、投融資の推進」を設定。「TNFDの開示やESG投資を進めていく」という国としての姿勢が、しっかり示されたのです。

ネイチャーポジティブについてさらに詳しく知りたい方は、是非こちらのコラムもあわせてご覧くださいませ!

2024年10月21日から11月2日にかけて開催された生物多様性条約第16回締約国会議(CBD-COP16)にて、環境省がTNFDに約50万ドルの資金提供をすることを発表しました。

前述の「ネイチャーポジティブ経済の実現」のために、日本政府が民間企業に対してTNFDに沿った情報開示をはじめとする、生物多様性の保護に向けた取り組みを促しています。

今回のコラムではTNFDの概要やTCFDとの違い、最新動向についてお伝えしてきました。環境資産が急速に消費されていることを受け、開示に向けて続々と新たな動きが生まれているTNFD。先述した自民党による提言の中には、「TNFDに関するガイドラインを策定する」という記載もあります。こうした流れからもTCFDと同じように、TNFDの開示が義務化される可能性は大いにあると言えるでしょう。国を挙げた開示への動きに乗り遅れないよう、まずはTNFDについて知ることやデータの準備などから始めてみてはいかがでしょうか。

弊社は600社以上の豊富な支援実績のもと、環境経営や気候関連の情報開示のご支援をさせていただいております。『日本政府の動きを鑑みて、TNFD開示も進めたい』『ポイントを抑えて開示をしたい』『対応をしたいけれど、人手が足りない…』といったお悩みを持つ方がいらっしゃいましたら、弊社にお声がけいただけますと幸いです。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

出典:

『Taskforce on Nature-Related Financial Disclosures (TNFD) Recommendations. (2023, September). TNFD.』(2024年11月参照)

『Taskforce on Nature-Related Financial Disclosures. (2023). TNFD.』(2024年11月参照)

『CDP. (2023, September 5). COP15の約束にもかかわらず、G20諸国の大多数は自然関連の情報開示に関する政策を欠如している.』(2024年11月参照)

『CDP. (2023, September 18). CDP は、TNFD フレームワークと連携し グローバル経済全体で TNFD 導入を推進する意向を表明.』(2024年11月参照)

『自民党. (2023, June 2). 環境・温暖化対策調査会 政策提言 「NXへ実行の時―世界はNXに大きく動いている―」.』(2024年11月参照)

自然関連財務情報開示タスクフォース(TNFD)に対する拠出について. (2024, October 29). 環境省.(2024年12月参照)

TNFD Adopters. TNFD(2024年12月参照)

TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~.環境省(2024年12月参照)