「TNFD」という言葉を耳にする機会が増えていませんか?TCFDに続く新たな開示枠組みとして、世界的に注目が集まっています。しかし、「TCFDと何が違うのか」「企業は何をすべきか」と悩む方も多いでしょう。この記事では、TNFDの基本から最新動向、対応の進め方までを専門家がわかりやすく解説します。

目次 Index

TNFD(Taskforce on Nature-related Financial Disclosures)とは、企業や金融機関が、自然資本や生物多様性に関するリスクと機会を適切に評価し、投資家などへ報告・開示するためのフレームワークを構築する国際的なイニシアチブです。日本語では「自然関連財務情報開示タスクフォース」と訳されます。

先行するTCFDが気候変動を扱っていたのに対し、このTNFDは自然環境全体へと対象を広げた「生物多様性版TCFD」と位置づけられています。

私たちの経済活動は、陸・海・淡水・大気がもたらす「自然の恵み」の上に成り立っています。しかし現在、その基盤である自然資本が急速に失われている状況です。この問題は、単なる環境問題にとどまりません。将来的に生態系の恩恵を得られなくなることは、経済や金融システム全体にとって重大なリスクである、という認識が世界的に高まりました。

気候変動対策だけでは不十分であり、自然そのものへの依存度や影響、リスクと機会を開示する必要がある。こうした背景からTNFDは生まれたのです。

TNFDへの対応を考える上で、多くの企業が先行して取り組んできたTCFDとの比較は欠かせません。両者は兄弟のような関係性にあり、多くの共通点を持つ一方で、本質的な違いも存在します。

TNFDは、TCFDと同じ「ガバナンス」「戦略」「リスクと影響の管理」「指標と目標」という4つの柱で構成されています。これは、企業がTCFDで培った経験や知見を活かし、スムーズに自然関連の開示へ移行できるように設計されているためです。TCFD対応で構築したガバナンス体制やリスク管理のプロセスは、TNFD対応の強固な土台となるでしょう。

| 分類 | 内容 |

|---|---|

| ガバナンス | 自然関連の「依存・影響・リスク・機会」に関する組織のガバナンスを開示する。 |

| 戦略 | 自然関連の「依存・影響・リスク・機会」が、組織のビジネスモデル・戦略・財務計画に与える影響を、そのような情報が重要である場合に開示する。 |

| リスクと影響の管理 | 組織が、自然関連の「依存・影響・リスク・機会」をどのように特定、評価、管理しているかを説明する。 |

| 指標と目標 | 自然関連の重要な「依存・影響・リスク・機会」を評価し管理するために使用される指標と目標を開示する。 |

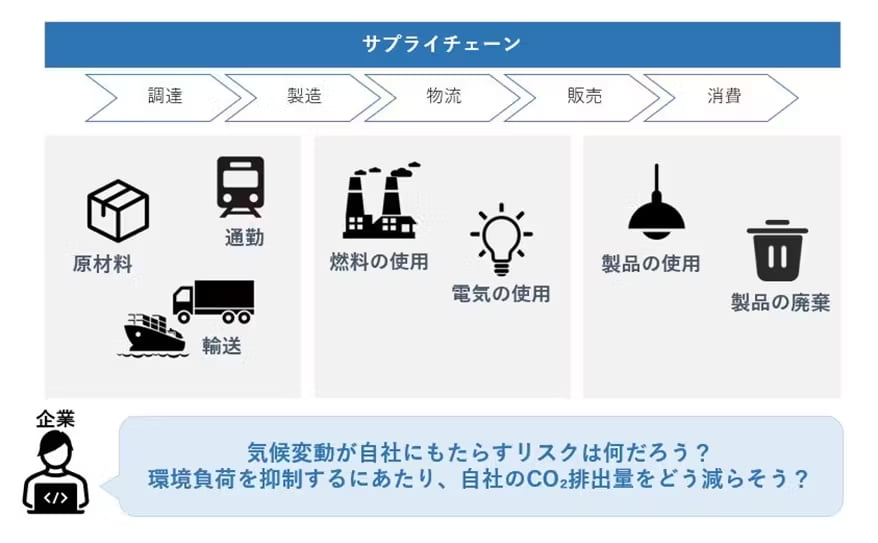

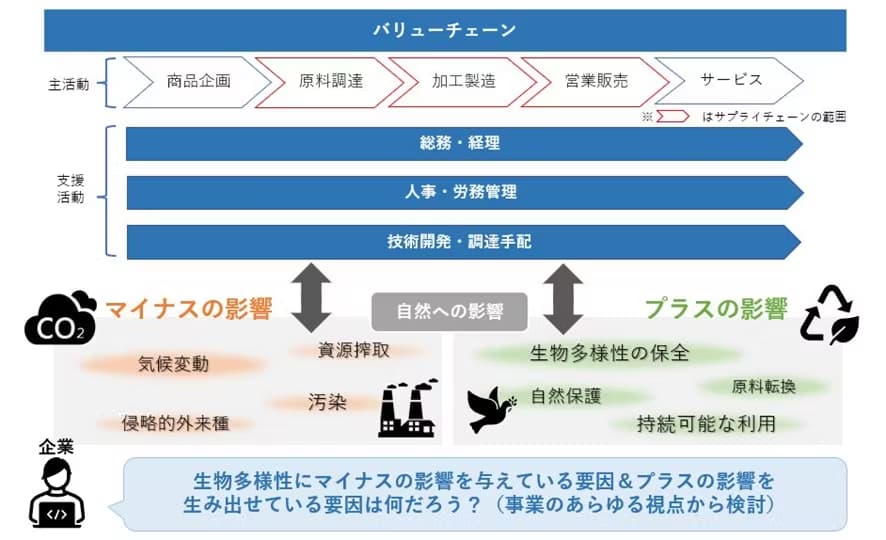

一方で、両者には明確な違いもあります。TCFDが扱う「気候変動」は、CO₂排出量というグローバルで統一された指標で評価しやすい課題です。それに対し、TNFDが扱う「自然資本・生物多様性」は、事業所やサプライチェーンが存在する「場所」によってリスクの内容が大きく異なるという特性を持ちます。

例えば、同じ工場でも水資源が豊富な地域と乾燥地域では、水リスクの重要性が全く異なります。この「場所の固有性」こそが、TNFD対応の最も重要なポイントであり、難しさでもあるのです。

<TCFD>

<TNFD>

| 観点 | TCFD | TNFD |

|---|---|---|

| 対象課題 | 気候変動(温室効果ガス・CO₂) | 生物多様性・自然資本(森林・水・土壌など) |

| 評価の主対象 | CO₂排出量など、気候関連のリスク | 自然への依存・影響、リスクと機会(特定指標は定まらず) |

| 想定される範囲 | サプライチェーン(調達〜消費) | バリューチェーン全体(企画・製造・販売・維持管理など) |

「TNFDは難しそうだ」と感じた方もいるかもしれません。しかし、TCFD対応で構築した社内体制やプロセスは、TNFD対応においても非常に有効な資産となります。具体的には、以下のような連携が考えられます。

まずはTCFDで構築した資産をリストアップし、TNFDにどう活かせるかを検討することから始めるのが、効率的な第一歩といえるでしょう。

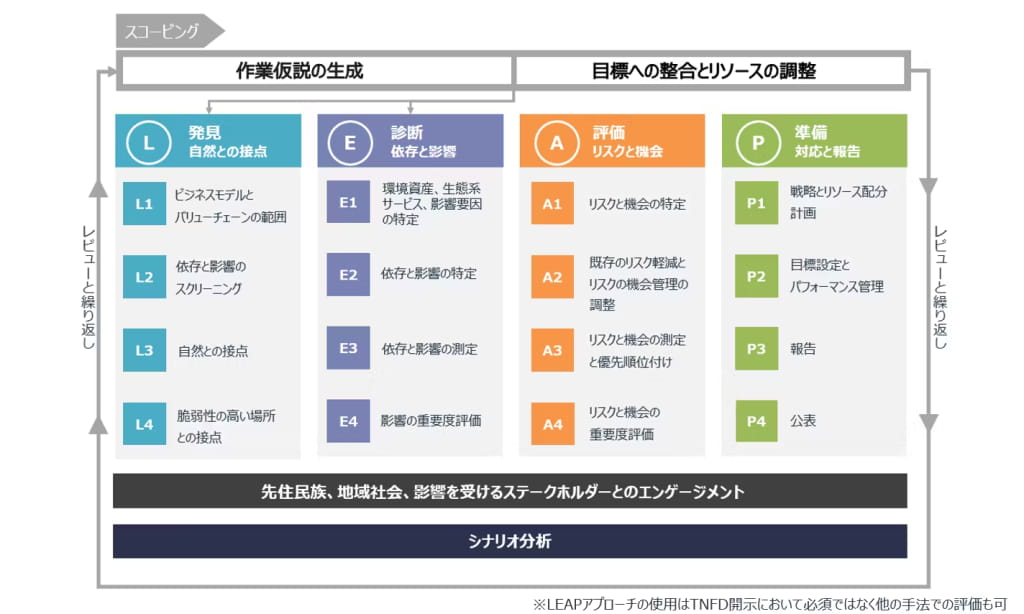

TNFDは、自然関連のリスクと機会を評価するための具体的な手法として「LEAPアプローチ」を提唱しています。これは、Locate(発見)、Evaluate(診断)、Assess(評価)、Prepare(準備)の4つのフェーズから成る、統合的な内部評価プロセスです。

このアプローチに沿って分析を進めることで、企業は自社の事業活動と自然との関わりを体系的に整理し、開示に向けた準備を行うことができます。

| フェーズ | 目的 |

|---|---|

| Locate(発見) | 自社の事業活動と自然との「接点」がどこにあるかを特定します。 |

| Evaluate(診断) | その接点において、事業が自然にどのくらい「依存」し、どのような「影響」を与えているかを診断します。 |

| Assess(評価) | 診断した依存と影響が、自社にとってどのような経営上の「リスク」と「機会」になるかを評価します。 |

| Prepare(準備) | 評価したリスクと機会への「対応策」を策定し、ステークホルダーへの報告・開示の準備をします。 |

いきなり全社で完璧に取り組むのは難易度が高いため、まずは特定の事業や地域に絞って試行的に始めてみることが推奨されています。

LEAPアプローチについてさらに詳しく知りたい方は、是非こちらのコラムもあわせてご覧くださいませ!

TNFDを取り巻く状況は、日々刻々と変化しています。ここでは、国内外の最新の動きを解説します。

TNFDへの賛同は世界的に拡大を続けています。2025年7月現在、TNFDの提言に沿った開示を表明する企業・団体「TNFD Adopter」は世界で711社に達しました。このうち日本企業が180社と国別で最多となっており、多くの金融機関も含まれるなど、国内外で対応の輪が広がっています。

また、他の主要な開示基準との連携も進んでいます。CDPは2024年から質問書をTNFD提言と整合させており、企業はCDPへの回答を通じてTNFD開示も同時に進められるようになりました。

さらに、ISSB(国際サステナビリティ基準審議会)も、その基準の中に自然関連の項目を組み込むことを検討しており、TNFDはグローバルなサステナビリティ開示の標準に組み込まれつつあります。

日本は、国としてTNFDを推進する世界のリーダー的存在です。政府は「ネイチャーポジティブ経済移行戦略」を策定し、企業による自然関連の情報開示を後押ししています。2025年3月には環境省が、TCFDと自然関連リスク双方の分析を網羅した「サステナビリティ情報開示を活用した経営戦略立案のススメ ver2.0」を公表し、企業が統合的に課題へ取り組むための実践的な指針を示しました。

こうした動きを受け、東京証券取引所もプライム市場の上場企業に対し、TCFDに加えてTNFDに沿った開示を実質的に求める議論を開始するなど、市場の期待が一段と高まっていることがうかがえます。

ネイチャーポジティブについてさらに詳しく知りたい方は、是非こちらのコラムもあわせてご覧くださいませ!

こうした最新動向を踏まえると、企業が早期にTNFDへ対応することには大きなメリットがあります。

世界のESG投資の規模は拡大を続けています。ESG投資とは、従来の財務情報に加え、環境(Environment)・社会(Social)・ガバナンス(Governance)の視点を考慮した投資手法のことです。

日本国内においても、2015年に日本の年金積立金管理運用独立行政法人(GPIF)が国連責任投資原則(PRI)※2 へ署名したことを機に、ESG投資の運用資産額は年々増加。今後さらにESG投資が浸透していき、世の中が環境・自然資本に注目を集めるようになった場合、自然関連情報の開示は、組織が社会的価値や社会的評価の向上を目指すうえで欠かせない要素となっていくのかもしれません。早期からTNFD提言に賛同しておくことは、将来において大きなアドバンテージとなると考えられます。

※2 国連責任投資原則(PRI)…投資にESGの視点を組み入れることなどを掲げる機関投資家の投資原則。

出典:TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~.環境省より引用

自社の事業が自然にどう依存し、影響を与えているかを深く理解することは、将来の事業リスクを先取りして対策を打つことにつながります。例えば、サプライチェーンにおける水リスクを特定し、調達先を見直すといった対応が可能です。これは、事業の持続可能性を高めると同時に、他社にはない競争優位性を築く源泉にもなります。

国を挙げた開示への動きに乗り遅れないよう、まずは自社の状況把握から始めてみてはいかがでしょうか。

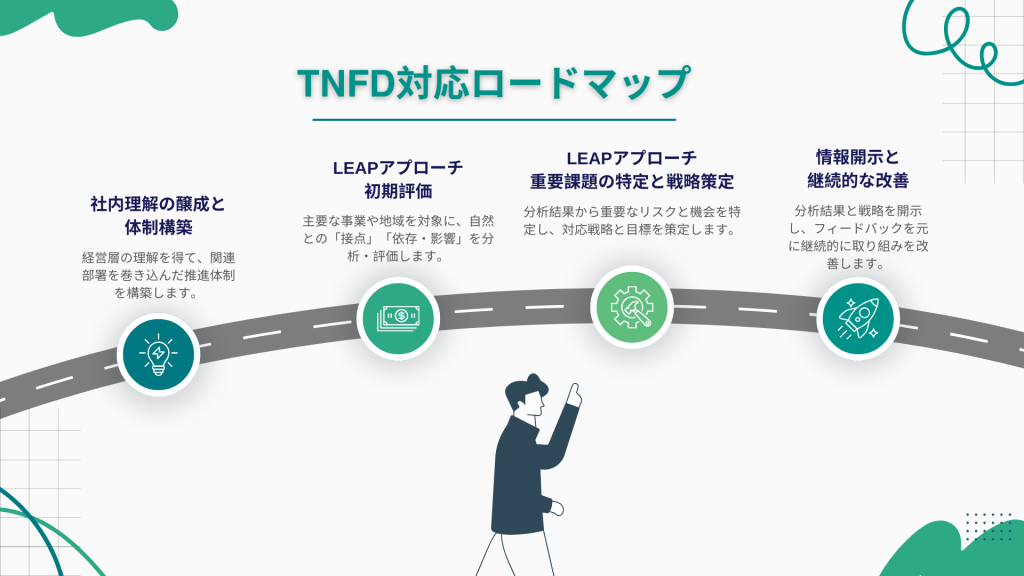

TNFDへの対応は壮大なプロジェクトに思えるかもしれませんが、ステップを踏んで進めることで着実に対応が可能です。ここでは、一般的な対応の進め方を3つのステップで紹介します。

まず、なぜTNFD対応が必要なのかを経営層にインプットし、全社的な取り組みとしての承認を得ることが最初のステップになります。その上で、サステナビリティ部門、経営企画、財務、事業部門など、関連部署を巻き込んだ横断的なワーキンググループを組成することが望ましいでしょう。

次に、TNFDが提唱するLEAPアプローチを用いて、自然関連の評価から戦略策定までを一気通貫で進めます。

最後に、これまでの分析結果と戦略をTNFDの4つの柱(ガバナンス、戦略、リスクと影響の管理、指標と目標)に沿って整理し、統合報告書やサステナビリティレポートなどで開示します。一度開示して終わりではなく、ステークホルダーからのフィードバックを元に、分析や戦略を継続的に見直し、改善していくことが重要です。

今回のコラムではTNFDの概要やTCFDとの違い、最新動向についてお伝えしてきました。環境資産が急速に消費されていることを受け、開示に向けて続々と新たな動きが生まれているTNFD。先述した自民党による提言の中には、「TNFDに関するガイドラインを策定する」という記載もあります。こうした流れからもTCFDと同じように、TNFDの開示が義務化される可能性は大いにあると言えるでしょう。国を挙げた開示への動きに乗り遅れないよう、まずはTNFDについて知ることやデータの準備などから始めてみてはいかがでしょうか。

TNFDへの対応をさらに具体的に進めるために、弊社では様々な資料や事例をご用意しています。

弊社では2025年2月に、「TNFD開示と生物多様性における最新動向」ウェビナーを開催。「TNFDについて動画で学びたい」という方は、“アーカイブ動画をみる”ボタンから申し込みページにお進みください。

実際に弊社の支援をご活用いただいたお客様の事例をご紹介しています。「何から始めればいいか分からない」という状態から、専門家と伴走することでどのように課題を乗り越えていったのか、具体的な軌跡をご覧いただけます。

TNFDや生物多様性に関する理解をさらに深めたい方向けに、無料のホワイトペーパーをご提供しています。

弊社は600社以上の豊富な支援実績のもと、環境経営や気候関連の情報開示のご支援をさせていただいております。『日本政府の動きを鑑みて、TNFD開示も進めたい』『ポイントを抑えて開示をしたい』『対応をしたいけれど、人手が足りない…』といったお悩みを持つ方がいらっしゃいましたら、弊社にお声がけいただけますと幸いです。

A.TNFD(自然関連財務情報開示タスクフォース)は、企業や金融機関が自然資本や生物多様性に関するリスクと機会を評価・開示するための国際的なフレームワークです。

TCFDが気候変動に焦点を当てているのに対し、TNFDは自然環境全体に焦点を当てています。

A.LEAPアプローチは、TNFDが提唱する自然関連リスクと機会の評価手法で、以下の4つのステップから構成されています。

このアプローチにより、企業は自然関連のリスクと機会を体系的に把握し、適切な対応を行うことが可能になります。

A.TNFD開示に取り組むことで、企業はESG投資家からの評価を得やすくなり、将来的な社会的評価の獲得にもつながります。

また、自然関連のリスクと機会を適切に管理することで、持続可能な経営を実現し、企業価値の向上にも寄与します。

人材系上場企業を経て、ブルードットグリーン㈱に参画。コンサルティング事業の拡大を営業責任者として牽引。 1,000社を超えるプライム上場企業との脱炭素領域における対話を実施。上場企業の経営者、担当者が抱える課題が多種多様にわたる中、企業それぞれの状況に応じたサステナビリティ経営を伴走支援を通して日々サポートしている。

出典:

『Taskforce on Nature-Related Financial Disclosures (TNFD) Recommendations. (2023, September). TNFD.』(2024年11月参照)

『Taskforce on Nature-Related Financial Disclosures. (2023). TNFD.』(2024年11月参照)

『CDP. (2023, September 5). COP15の約束にもかかわらず、G20諸国の大多数は自然関連の情報開示に関する政策を欠如している.』(2024年11月参照)

『CDP. (2023, September 18). CDP は、TNFD フレームワークと連携し グローバル経済全体で TNFD 導入を推進する意向を表明.』(2024年11月参照)

『自民党. (2023, June 2). 環境・温暖化対策調査会 政策提言 「NXへ実行の時―世界はNXに大きく動いている―」.』(2024年11月参照)

自然関連財務情報開示タスクフォース(TNFD)に対する拠出について. (2024, October 29). 環境省.(2024年12月参照)

TNFD Adopters. TNFD(2025年7月参照)

TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~.環境省(2024年12月参照)

サステナビリティ(気候・自然関連)情報開示を活用した経営戦略立案のススメ ~TCFDシナリオ分析と自然関連のリスク・機会を経営に織り込むための分析実践ガイド ver2.0~. (2025, March). 環境省. (2025年7月参照)