目次 Index

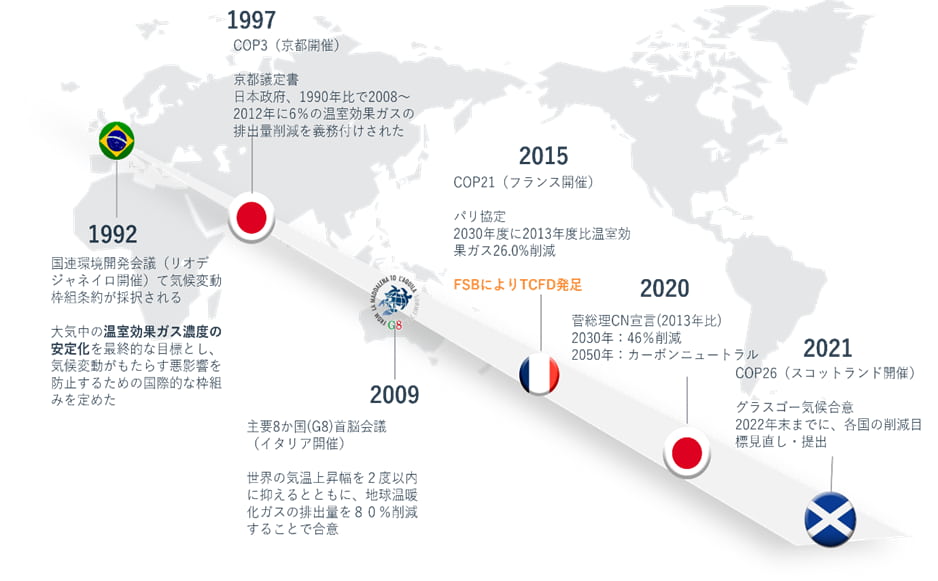

CO2削減が求められるようになったのは、1992年にブラジルで開催された、「国連環境開発会議」を皮切りに、今日まで世界各国でCO2の削減率の設定がされるようになりました。

日本においても、菅首相が2021年、「2050年カーボンニュートラル」を宣言し、政府だけでなく、企業や自治体にもCO2排出量の削減をしていくことが重要であるとのスタンスを確立しています。

ただ、その削減をするにも、まずは自分たちがどれぐらいのCO2を排出しているのか、スタート地点がどこにあるのかを把握することから始まります。

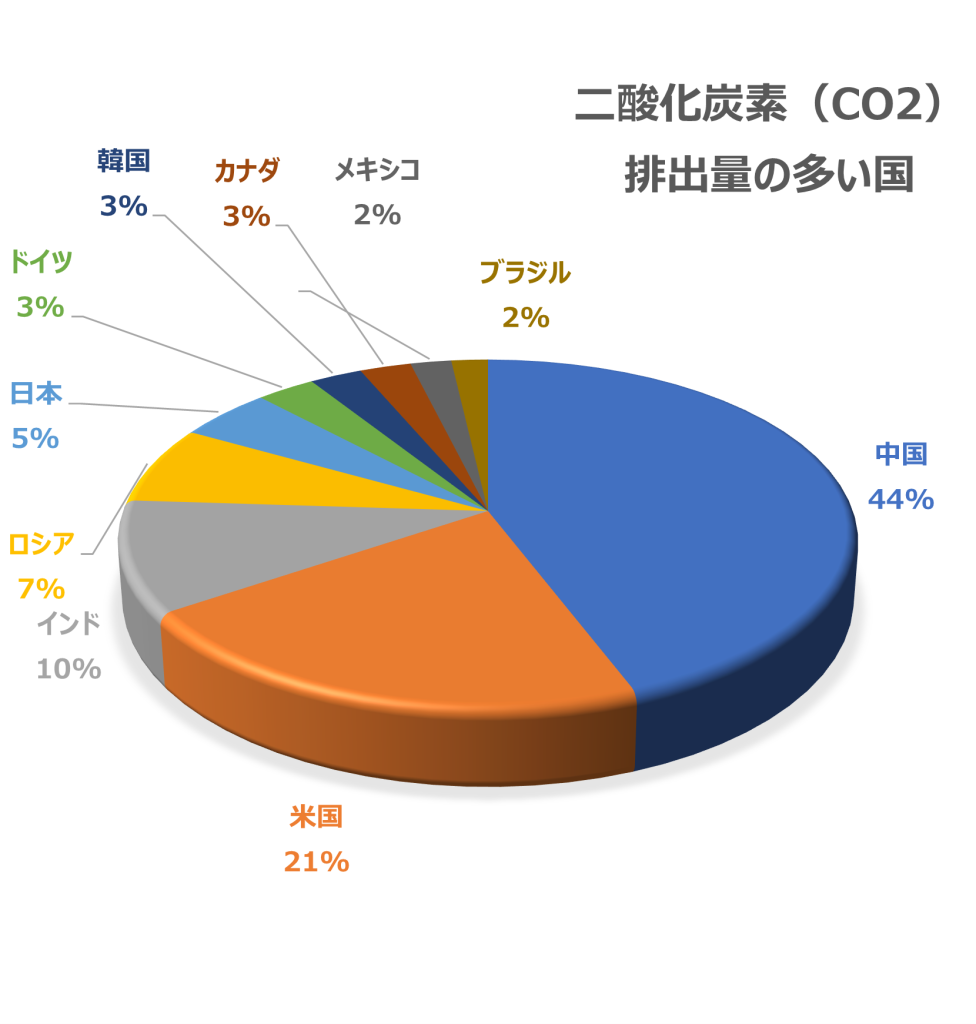

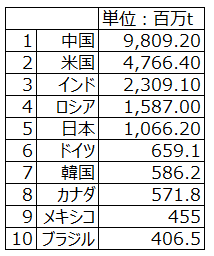

国別排出量ランキングの中で日本は5位となっていますが、世界の中で5位となると地球温暖化に影響を与えていると言っても過言ではないため、日本もCO2の削減に取り組む必要があります。

CO2排出量を把握する必要性は様々なケースがありますが、今回は主要3つについてご紹介いたします。

TCFDでは、2021年10月、「気候関連財務情報開示タスクフォースの提言の実施」を改訂し、「Scope1・2は開示すべき」としており、「Scope3は開示を検討すべき」というガイダンス修正を行っています。

また、日本取引所グループが2021年6月にコーポレートガバナンス・コードにTCFDのフレームワークを取り入れたことから、投資家たちが企業の開示している情報を厳しくチェックする流れが生まれてきています。

よって、完全に義務とまではいきませんが、ステークホルダーからの着目ポイントに企業の環境情報が追加されたことで、自社の事業活動における排出量の把握は必至と言えます。

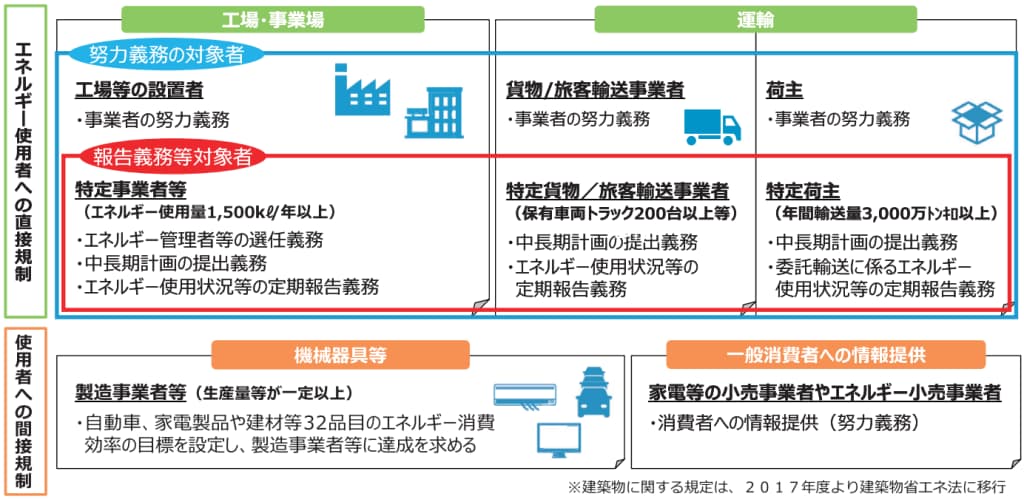

環境省は昭和54年に「エネルギーの使用の合理化等に関する法律」という法律を定め、以降、「省エネ法」と呼ばれるようになりました。

概要としては、一定規模以上の事業者にエネルギーの使用状況を報告させるものになります。ここで言うエネルギーには、原油やガソリンなどの燃料、熱、燃料由来の電気が挙げられます。

平成10年、京都で開催されたCOP3をきっかけに地球温暖化対策に取り組むための枠組みとして成立されました。(正式名称:地球温暖化対策推進法)

上述の省エネ法と同様に、一定規模以上の事業者はエネルギー起源のCO2排出量を報告することになるのですが、ある一定の規模を超えるとCO2以外の温室効果ガスの排出量も報告することになっています。

以上のように、各フレームワークや法律によって、企業の事業活動におけるCO2排出量をオープンソース的に公開することになっておりますが、「開示のための開示」ではなく、自社の企業価値の向上にも繋げながら、脱炭素経営にシフトしていくことによって、新たなビジネス機会の創出、リスクの軽減をすることが可能となります。

・活動量…使用量や焼却量などの、排出活動の規模を表す指標

・排出係数…「○○○あたりのCO2排出量」を表す数値のことを指し、電気や燃料、その種類によって様々な排出係数が存在しています。

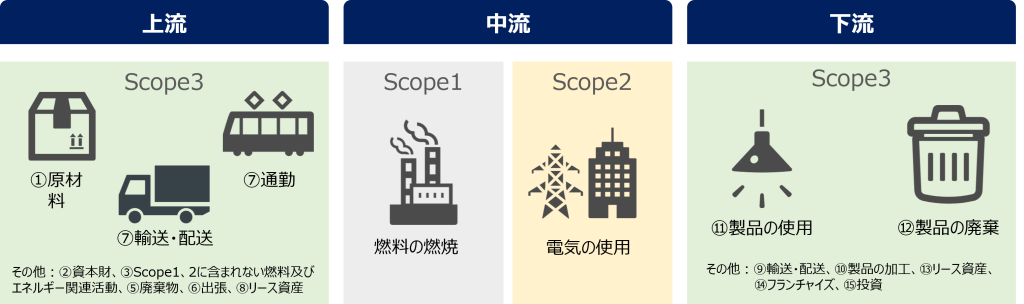

サプライチェーンとは、原材料の調達、製造、販売、消費、そして廃棄までの一連の流れのことを指します。

その上で、サプライチェーンには上流・中流・下流があり、それぞれにおいて3つのスコープに分類されています。

Scope1:事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)

Scope2:他社から供給された電気、熱・蒸気の使用に伴う間接排出

Scope3:スコープ1、2以外の間接排出(事業者の活動に関連する他社の排出)

これらのスコープを合算したものをサプライチェーン排出量と呼び、サプライチェーン排出量を算定するには下記の計算式で求めることができます。

サプライチェーン排出量=Scope1排出量+Scope2排出量+Scope3排出量

サプライチェーン排出量の算定を行うことによって、政府だけでは成し遂げられない2050年カーボンニュートラルという目的に向かって、日本の企業も貢献することができます。

ただし、自社の事業活動ではあまりCO2を排出せず、気候変動の影響もあまりない企業がいるのも事実です。

しかし今日においては、気候変動とは無縁の企業であっても自社に対する気候変動からの影響度合いやCO2排出量を考慮し、経営体制に織り込んでいくことが重要であるという流れになってきているため、自分事にすることがこれからの社会において企業存続のレールに乗ることができます。

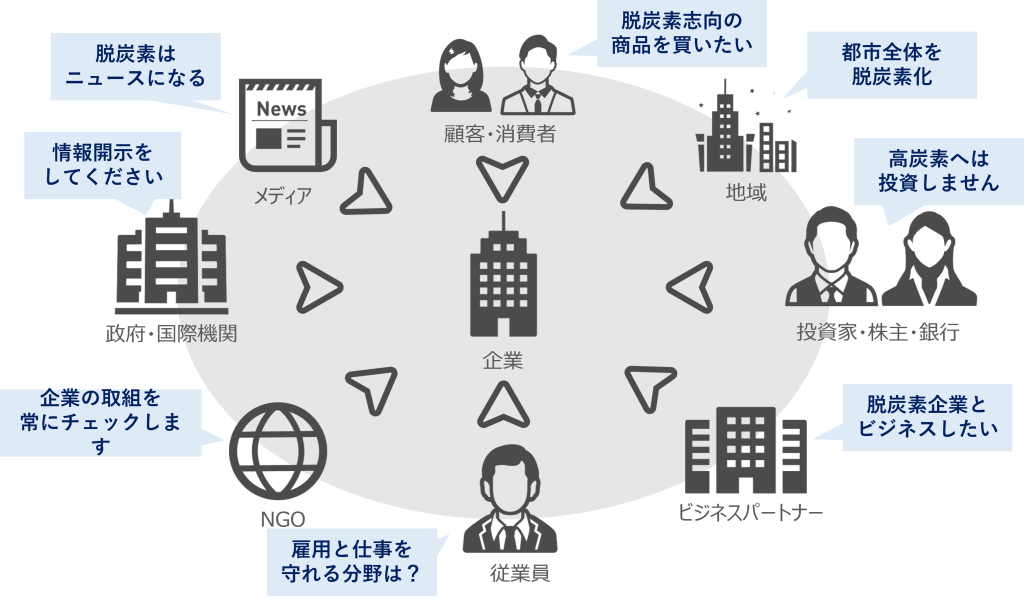

さきほども上述したように、企業は気候変動について考慮することが非常に重要とされる時代になってきました。

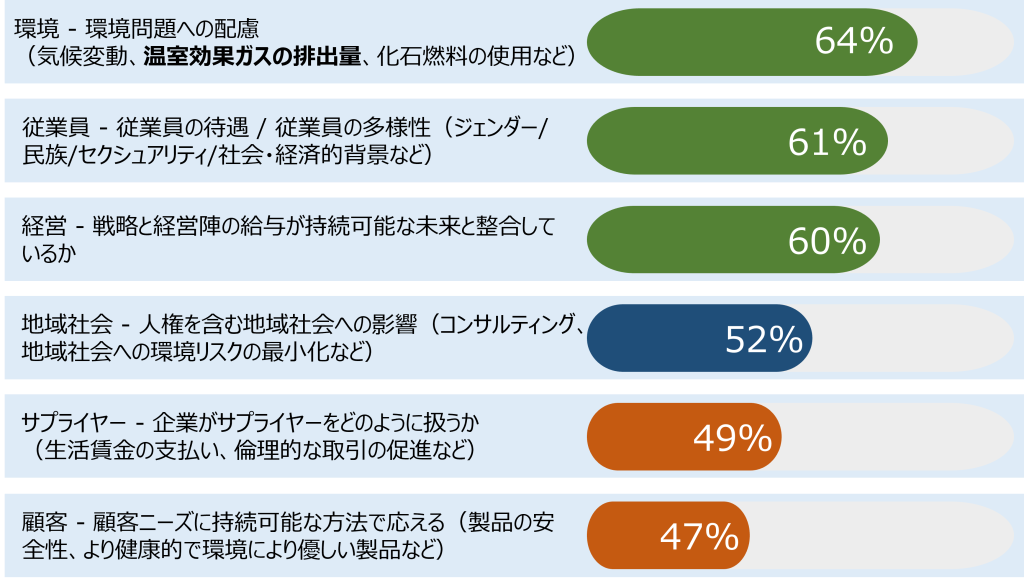

シュローダーインベストメントマネジメント株式会社が公表した、世界の投資家※がエンゲージメントで重要だと考える項目の中で「環境への配慮」が一位に上がってきています。

※世界の投資家…今回の調査結果は、750のグローバル機関投資家の意見を反映しています。

また投資家のみならず、サプライチェーンにおいては原材料から廃棄までの一連の流れにおいて多くのステークホルダーが存在しています。ステークホルダーは、企業規模に関係なくサプライチェーン上にいる関係者に対して要求を行うことが分かります。

現在は上場企業の中でもプライムに区分される企業に対して、顕著な要求がされることが多くなってきていますが、イギリスの施策を考慮すると、プライムだけでなく、それ以下のスタンダード、グロース、そして中小企業のような非上場企業も脱炭素について検討せざるを得なくなります。

またCDPにおいてはサプライチェーンプログラムというものがあり、CDPの回答対象企業がもつサプライチェーンにいる企業に対して、規模に関係なく、CO2排出量の開示を要請することも事例として出てきています。

企業の環境情報開示を行わない、CO2排出量の削減に取り組まない、などの経営体制を講じていた場合、投資家や金融機関からの投資撤退や、ビジネスパートナーから取引中止になることも想定されます。

そのような事態を避けるためにも、自社の事業活動におけるCO2排出量を把握し、どのよう削減対策を講じていけるかを経営計画に織り込むことで、投資家や新たなビジネスパートナーへのアピールに繋げられます。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。