森林クレジットとは、森林管理などを行うプロジェクトを通じて、該当する区域の森林が吸収する二酸化炭素排出量をクレジットとする方法論です。森林クレジットは、年々登録数と認証量を増やしています。本コラムでは、森林クレジットの3つの方法論の概要から活用方法まで幅広く解説していきます。

目次 Index

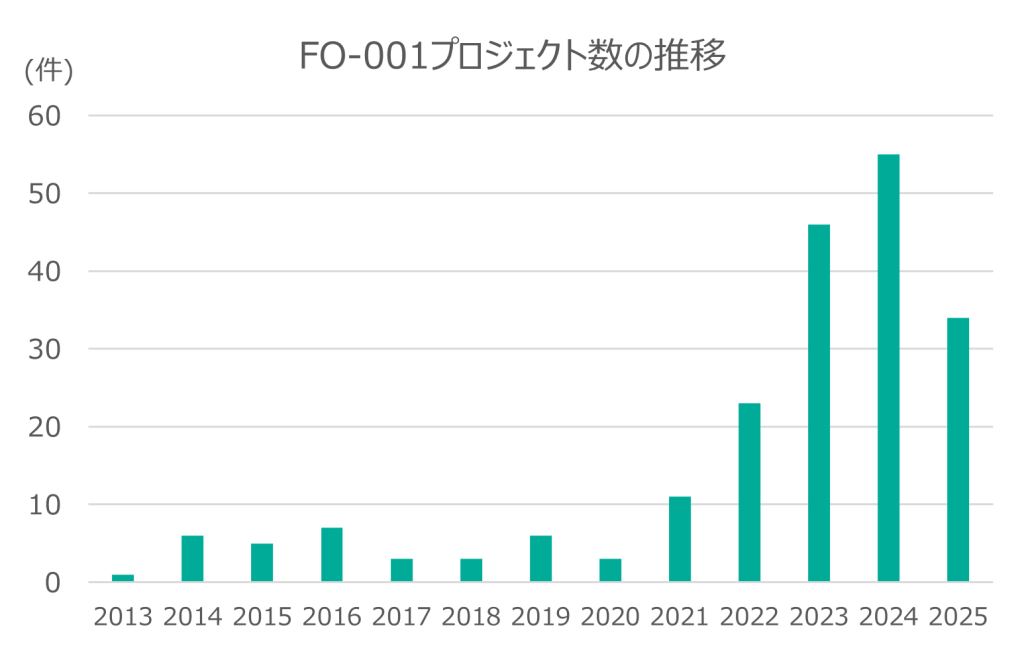

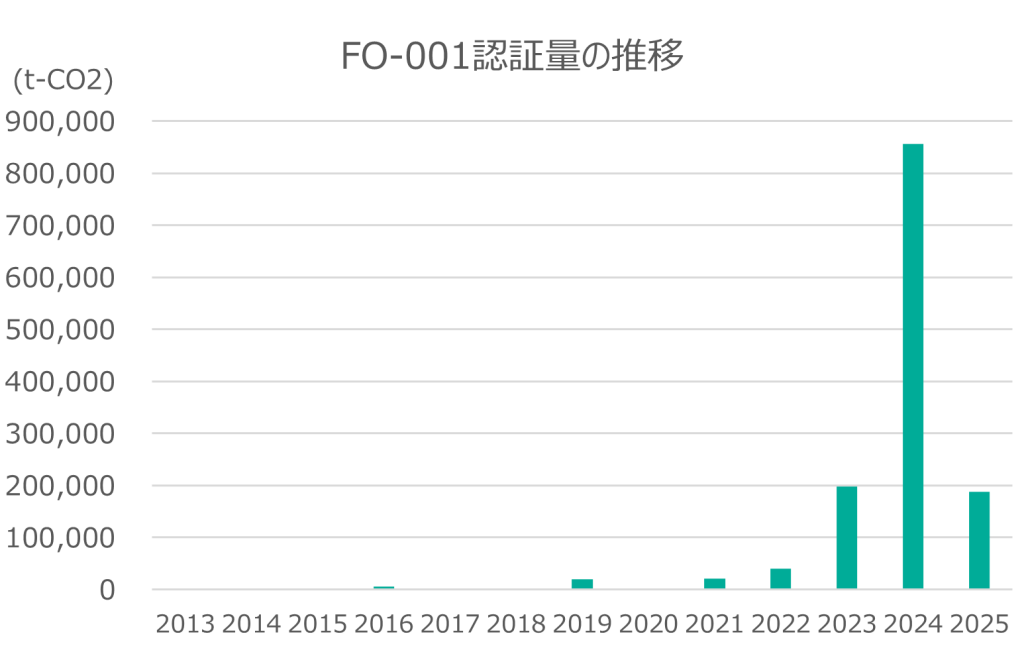

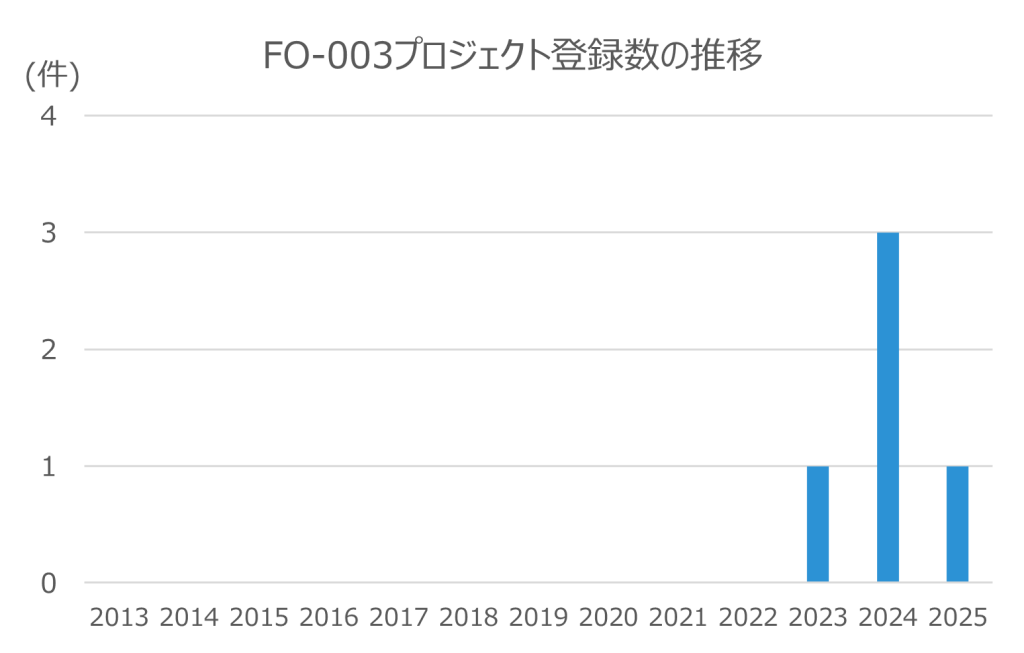

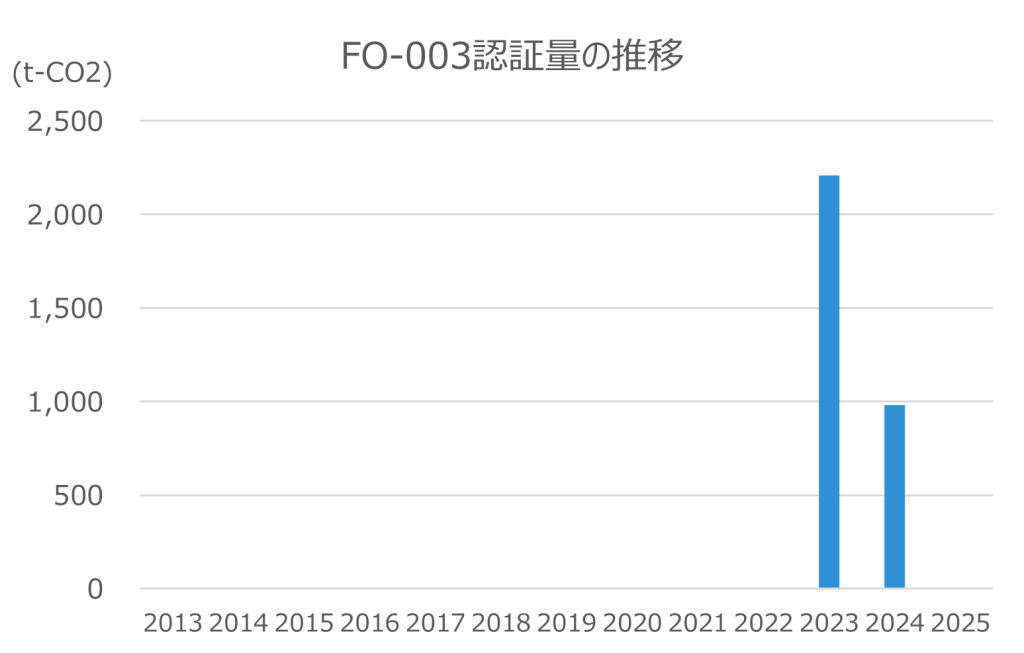

森林クレジットとは、森林管理などのプロジェクトを通じて、該当する区域の森林の成長による吸収量をクレジットとする方法論です。森林クレジットには、「FO-001:森林経営活動」「FO-002:植林活動」「FO-003:再造林活動」の3つの方法論があります。現在のプロジェクト登録数と認証量については以下の通りです。「FO-001:森林経営活動」は、登録数・認証量ともに、年々推移を伸ばしている一方で、「FO-002:植林活動」の方法論については、現在登録はありません。

出典:登録プロジェクト一覧・認証一覧. J-クレジット制度. を基に弊社作成

ここからは、森林クレジットの方法論について詳しく解説していきます。改めて、森林クレジットには、「FO-001:森林経営活動」、「FO-002:植林活動」、「FO-003:再造林活動」の3つの方法論があります。

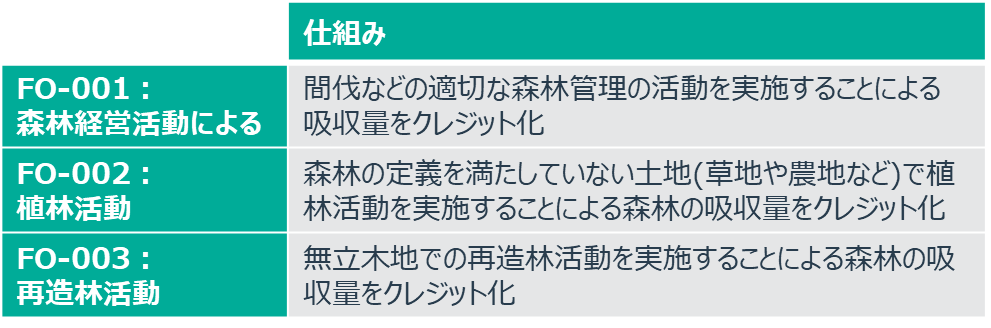

まず、「FO-001:森林経営活動」について解説します。「FO-001;森林経営活動」では、間伐などの適切な森林管理の活動を実施することによる吸収量をクレジット化する方法論です。本方法論は、「森林経営計画」と呼ばれる計画に沿って施業が行われる森林経営の活動が対象となります。森林経営計画とは、対象となる森林の施業や保護について5年ごとに作成する計画です。基本的には、森林経営計画単位でプロジェクト登録を行うため、主伐などにより二酸化炭素排出量が増加する森林を意図的に除外することは原則としてできません。

続いて「FO-002:植林活動」についてです。「FO-002:植林活動」は、森林の定義を満たしていない土地で植林活動を実施することによる森林の吸収量をクレジットとする方法論です。本方法論は、2013年に制定された方法論ですが、今まで一度もプロジェクトとして登録されていません。取り組まれない理由として考えられるのは、対象となる活動が「もともと森林ではなく、草地や農地などおける植林活動」であることです。通常、農地は農業を目的とした土地のため、植林を行うには農地を転用する必要があります。そこからさらに、森林経営計画の策定が必要になり、大変な手間がかかってしまうのです。また、たとえ農地を転用できたとしても、もともと農地だった場所では十分な面積が確保できず、クレジット創出にかかった労力に見合うだけのクレジットを創出できない可能性があります。

3つ目に「FO-003:再造林活動」です。「FO-003:再造林活動」は、無立木地で再造林活動を行うことによる森林の吸収量をクレジットとする方法論です。本方法論のポイントは、プロジェクト実施者が従来の土地所有者以外であるか、再造林活動のために無立木地を新たに取得した人で実施されなければなりません。また、プロジェクトの実施地が、「FO-001:森林経営活動」で登録された森林経営計画に含まれてはいけないというルールもあります。

ここまで森林クレジットの方法論について解説してきましたが、ここからは省エネや再エネ系のクレジットとの違いについて解説していきます。

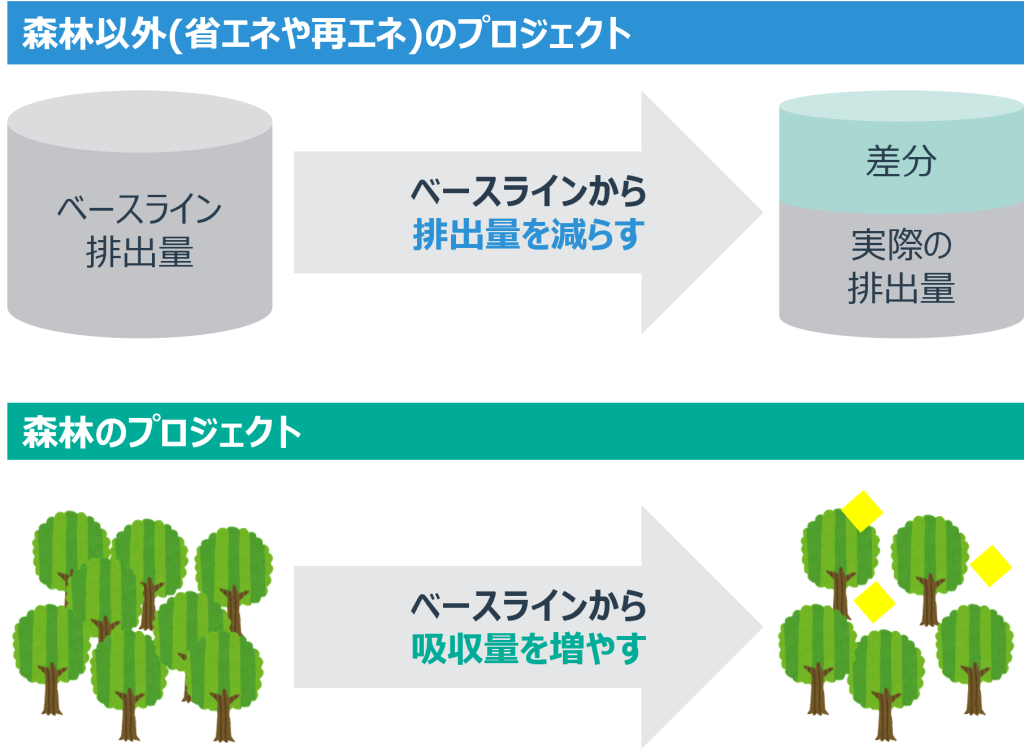

まず、森林クレジットと森林以外のクレジットとでは、クレジット創出の概念が異なります。森林以外のクレジットは、ベースラインとなる排出量から、省エネ設備導入などの方法論により削減された実際の排出量との差分をクレジットとします。一方で、森林クレジットは、ベースラインとなる森林を適切に管理することで増加した吸収量分をクレジット化する仕組みです。森林におけるベースラインとは、1990年以降に施業がされていない森林を指し、CO₂排出量と吸収量が±0の状態の土地を意味します。

続いてプロジェクトの対象期間です。森林以外のプロジェクトは、基本的にプロジェクト登録をした日から8年間が対象期間です。一方で森林系のプロジェクトは8年から最大16年間が対象期間となります。また、クレジットの認証を受けられるタイミングとして、森林プロジェクトは年度単位での創出しかできず、その他のプロジェクトのように月単位での創出はできません 。

3つ目に永続性担保です。森林クレジットには、「永続性担保措置」が求められています。前述の通り、森林クレジットのプロジェクト対象期間は最大16年間ですが、その後さらに10年間は永続的に森林を適切に管理しなくてはなりません。例えば、プロジェクト対象期間中とその後10年間は、森林経営計画を作成し続け、事務局へ提出する必要があります。永続性担保の具体的な措置は以下の通りです。

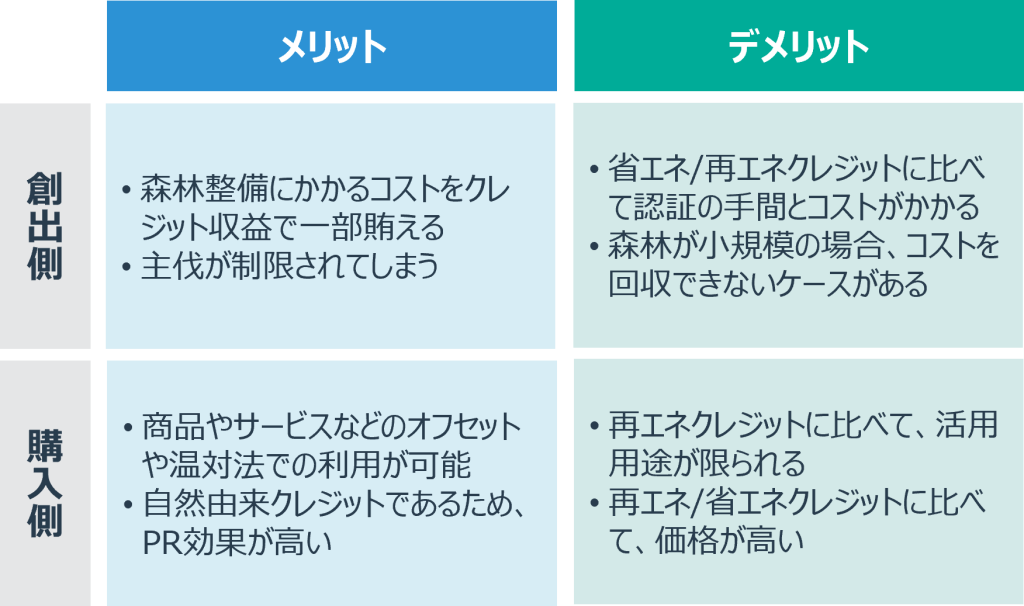

続いて森林クレジットのメリット・デメリットについて解説します。創出側・購入側それぞれでまとめたものが以下になります。創出側にとっての一番のメリットは、森林整備にかかるコストをクレジット収益として補填できる点です。その一方で、森林クレジットは、森林以外のクレジットに比べて手間やコストが多く発生する傾向があります。次に購入側にとってのメリットは、自社の製品などにオフセットすることで、環境に配慮していることをPRできます。しかし、オフセット以外の使い道としては、国内では温対法に限られており、SBTやRE100などの国際的なイニシアチブでは利用ができません。このため再エネ電力クレジットなどに比べると、使用用途が限られるというデメリットがあります。

続いて、森林クレジットの創出事例を紹介します。

北海道中標津町では、2013年12月末にプロジェクト登録を行い、これはJ-クレジット制度において、FO-001の方法論として全国初の取組です。本プロジェクトでは、中標津町の格子状防風林を適切に間伐することでクレジットが創出されました。販売実績としては、2014年からクレジットの販売が行われ、2024年度までに1,679トン販売され、約1,800万円の販売額となっています。

福島県喜多方市では、2010年から「森林整備加速プロジェクト」としてJ-クレジット制度を活用した森林整備を開始しています。さらに、2020年からは「喜多方市公有林における豊かな森林プロジェクト」も新たに開始されています。販売実績としては、開始から2024年度までに2,403トン販売され、約2,403万の販売額となっています。

耳川広域森林組合では、宮崎県東臼杵郡の諸塚村と共同で、宮崎市内における再造林活動によってクレジットを創出しました。再造林活動の方法論は2022年8月に策定され、本プロジェクトは2023年9月に初めて登録されました。本プロジェクトでは、2036年3月31日までに、43,054トンの創出量が見込まれています。

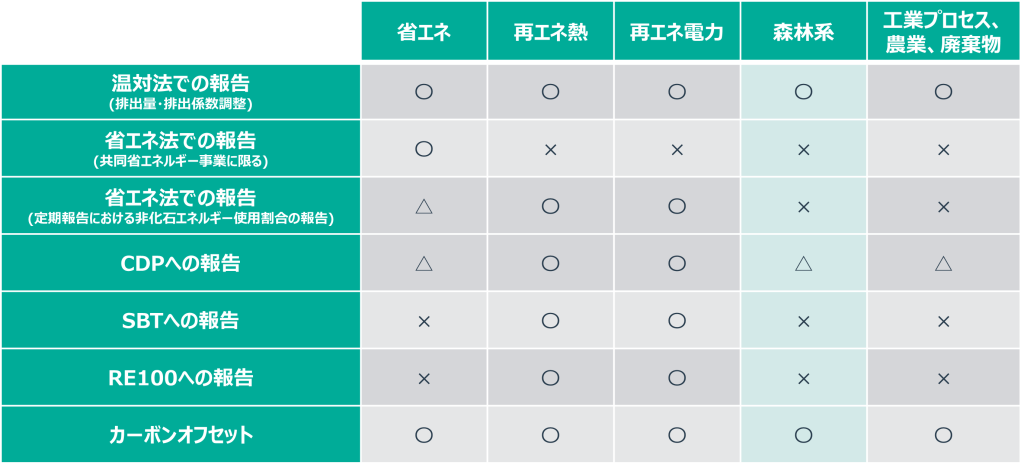

森林クレジットのメリット・デメリットでも解説しましたが、改めて森林クレジットの活用方法について解説していきます。森林以外のクレジットを含めた、さまざまなイニシアチブへの活用可否をまとめたものが以下となります。先ほど触れたように現時点で、森林クレジットは「カーボン・オフセット」と「温対法」のみ活用が可能です。また、CDPでは一部の設問でクレジット等の創出量や購入量を記載する項目があり、これに報告することが可能になります。しかし、再エネ電力/熱由来のクレジットと比較すると、これらは再エネ証書として活用できるのに対して、森林クレジットは活用の幅が狭く、活用の利便性という点では劣ってしまいます。

汎用性という点では劣りますが、カーボン・オフセットの利用という点では、「森林保護」や「地域貢献」といった価値につながりやすく、ストーリー性を持たせたいということから、森林クレジットを購入する企業も増えています。

森林クレジットが活用可能な「温対法」に関する詳しい情報はこちらの記事をご覧ください!

本コラムでは、森林クレジットについて詳しく解説してきました。森林クレジットは、他クレジットに比べて、コストや手間がかかる、またイニシアチブなどでの活用範囲は狭いというデメリットはあります。しかし、現在でも登録数は上昇傾向にあり、ストーリー性を意識して自社の商品やサービスのオフセットに利用する企業も増えています。そのため、今後もますます森林クレジットの取組が加速していくでしょう。

弊社では、森林クレジットをはじめとした、J-クレジットの創出支援やプロバイダーつぃての役割を担っております。また、海外のボランタリー・クレジットについても取り扱っております。カーボン・クレジットに関するお悩みなどがありましたら、弊社までご相談ください。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

<出典>

方法論FO-001(ver.6.3)森林経営活動. (2025.Septemuber). J-クレジット制度. (参照2025.9.29)

方法論FO-002(ver.2.3)植林活動. (2025. September). J-クレジット制度. (参照2025.9.29)

J-クレジットプロジェクト. 中標津町ホームページ. (参照2025.10.1)

喜多方市におけるJ-クレジット制度の取組について. (2025.Augast). 喜多方市. (参照2025.10.1)

J-クレジット制度について~森林管理プロジェクトを中心に~. (2023.October). J-クレジット制度事務局. (参照2025.10.1)