カーボン・クレジットが注目される中、クレジットを創出するうえで重要な要件として「追加性」があります。カーボン・クレジットにおける追加性とは、クレジット制度がなければ、排出削減・吸収活動が実施されなかった活動のことです。

本コラムでは、J-クレジットを中心に「追加性」の考え方について詳しく解説していきますので、ぜひ最後までご覧ください。

目次 Index

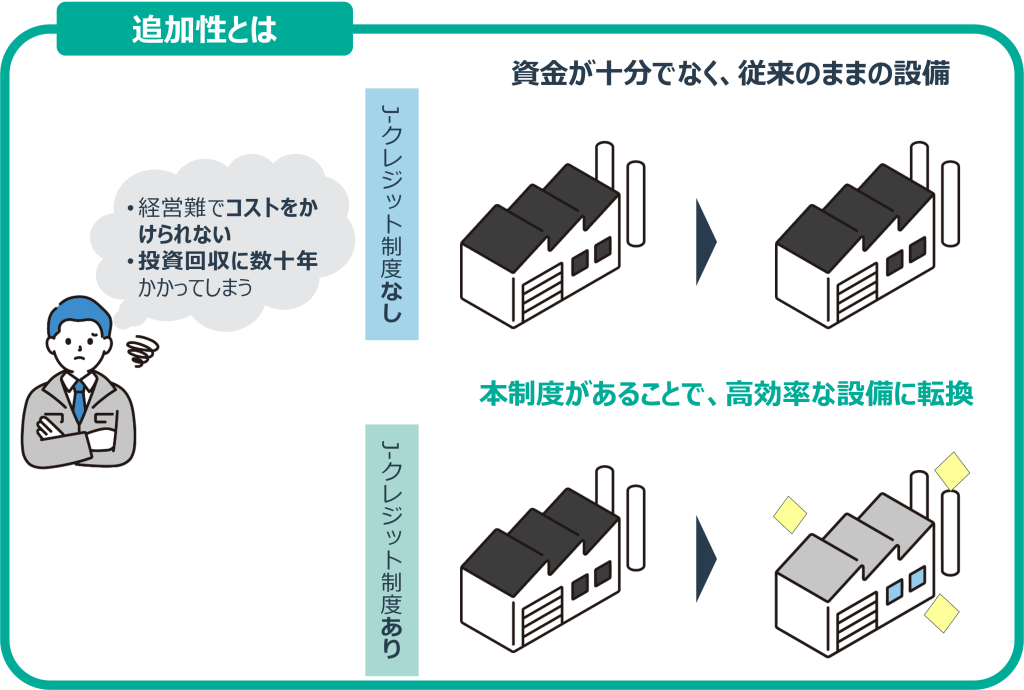

「追加性」とは、温室効果ガス排出量の削減活動または除去活動が、炭素クレジットの収入によって生み出されるインセンティブがなければ活動が困難な状態であることを指します。つまり、「カーボン・クレジット」という制度があったから追加的に活動が実施された状態のことです。

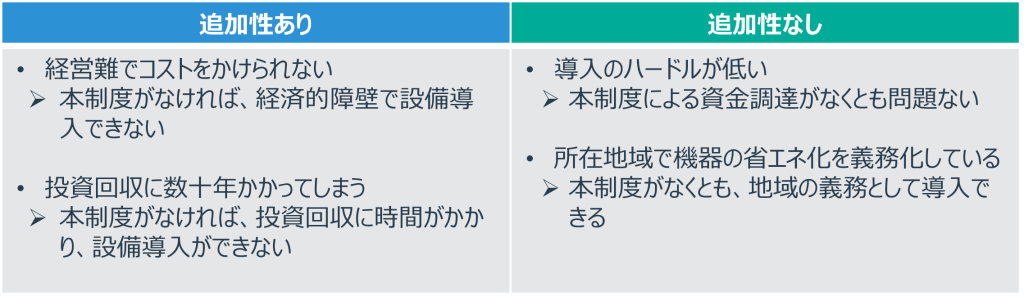

例えば、新しいボイラーの導入を検討している事業者がいるとします。その事業者は、「経営が苦しくて設備更新にコストをかけられない」や「投資回収に数十年かかってしまう」といった状況です。このとき、クレジット制度がなければ従来のボイラーのままでありますが、クレジット制度という仕組みがあれば資金調達が可能となり、高効率な設備へ転換することができます。このような状況であれば「追加性あり」と判断され、クレジットを創出するための条件の1つを満たすことになります。

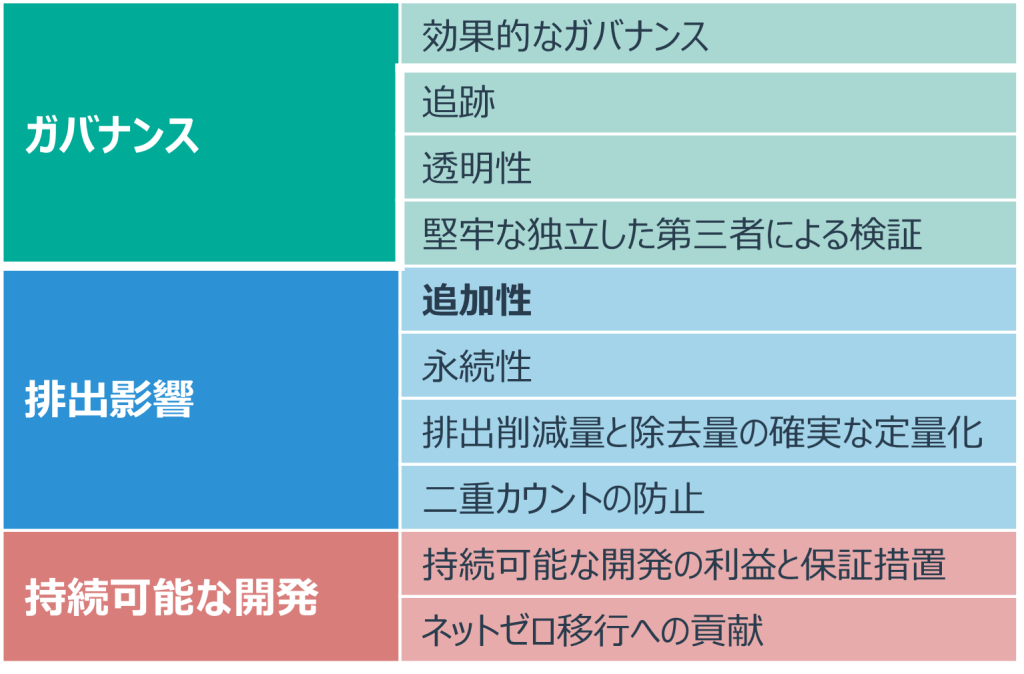

カーボン・クレジットにおいて、高品質なものを特定するために定められたコアカーボン原則(Core Carbon Principles:CCPs)という10の基本原則があります。これはICVCM(Integrity Council for the Voluntary Carbon Market)と呼ばれる自主的炭素市場のための十全性評議会が2023年3月に策定した原則です。

コアカーボン原則では、「ガバナンス(Governance)」、「排出影響(Emissions Impact)」、「持続可能な開発(Sustainable Development)」の3つの区分に分かれ、それぞれの下に10の原則が設けられています。このうち「排出影響(Emissions Impact)」の区分には「追加性(Additionality)」という項目も含まれており、世界的に認められている評価基準にも含まれているくらい、追加性はカーボン・クレジットにおいて重要な概念であるといえます。

J-クレジット制度においても、「追加性」は非常に重要な要件の一つとなっています。本節では、J-クレジット制度において、「追加性がある」と判断される基準について解説していきます。

改めてとなりますが、J-クレジット制度における「追加性」とは、本制度がなければ、経済的障壁などにより排出活動または吸収活動が実施されない状態であることを指します。

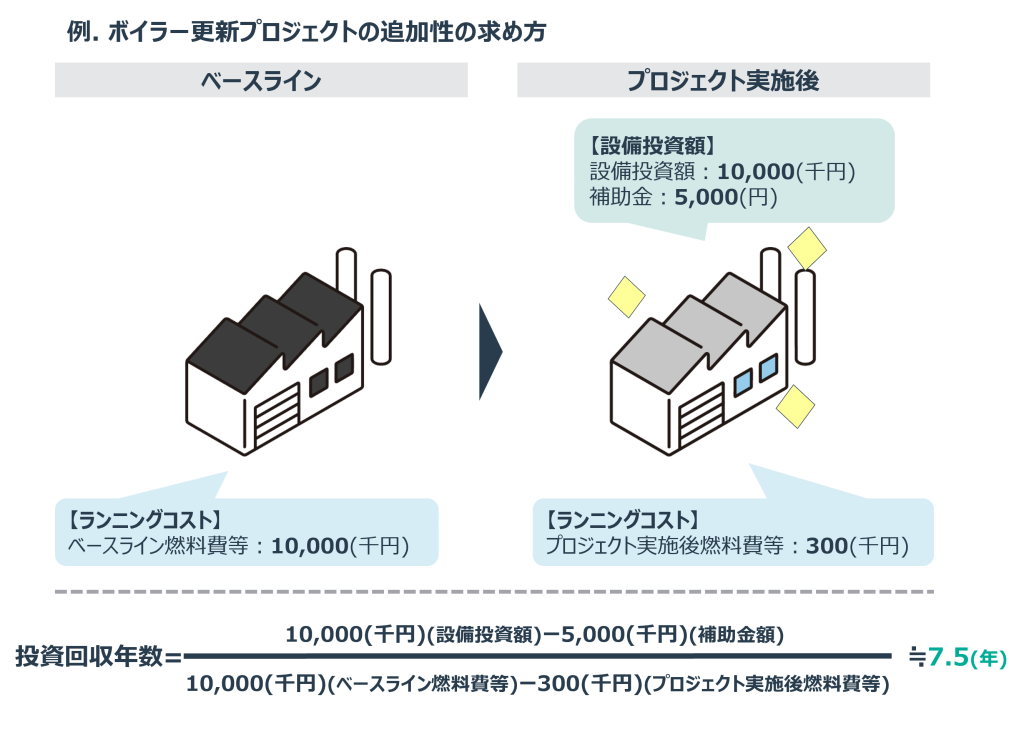

「追加性がある」と判断される基準は、投資回収年数が3年以上であること、またはランニングコストが上昇する事業であることです。

例として、ボイラーの更新プロジェクトで解説します。

まず、投資回収年数の考え方について説明します。プロジェクト実施後の設備投資額から補助金額を差し引いた値を、年間のランニングコスト削減額で割った値が投資回収年数です。ランニングコスト削減額は、ベースラインとなる従来のボイラーの燃料費などから、プロジェクト実施後の新型ボイラーの燃料費などを差し引いた値になります。本ケースの場合、設備投資額等が以下の図のような条件であれば、投資回収年数は約7.5年となり、「追加性あり」と判断されます。

J-クレジットにおいて、原則として追加性があるかどうかを証明することは必要です。しかし、追加性の評価が例外となる場合もあり、それらを「ポジティブリスト」と「一般慣行障壁」と呼びます。この2つの要件について詳しく解説していきます。

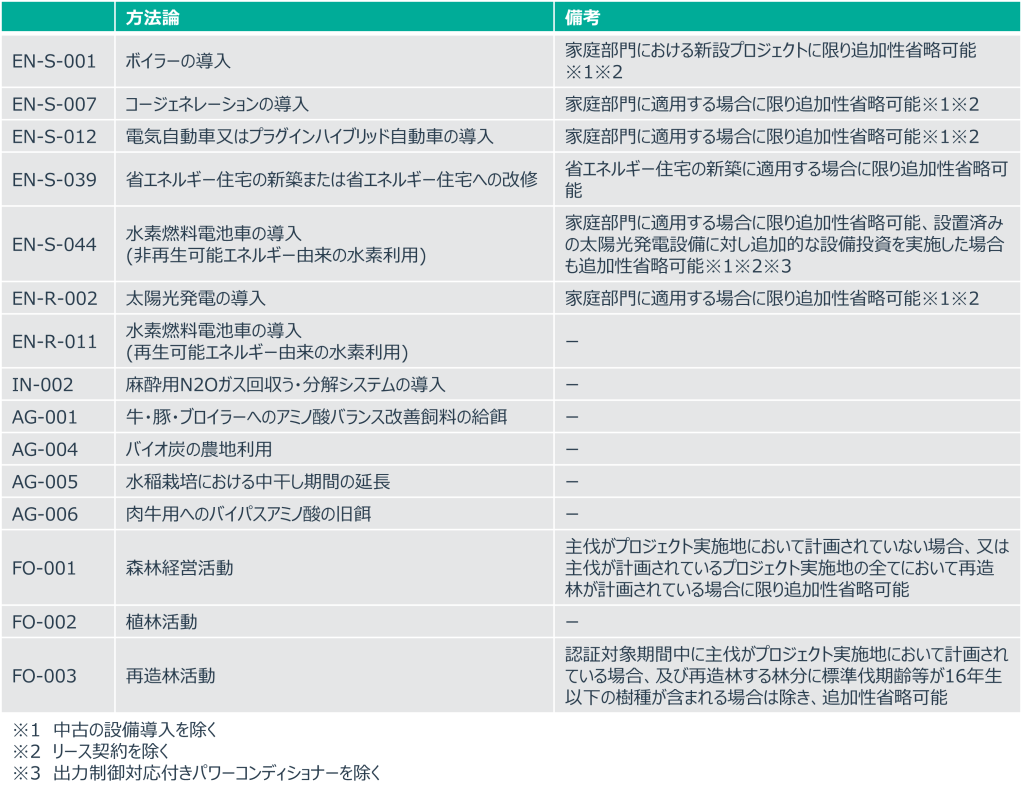

まず、「ポジティブリスト」と呼ばれる方法論について解説します。追加性が高いと考えられる方法論については、個別プロジェクトごとに追加性を証明する必要がありません。これらの方法論を「ポジティブリスト」と呼びます。追加性が高いと判断される方法論の対象となるプロジェクトが追加性を持つ信頼度が95%以上かどうかで判断されます。

例えば、「EN-S-001:ボイラーの導入」や「EN-R-002:太陽光発電の導入」などが対象です。ただし、太陽光発電の導入の方法論については、家庭部門に適用する場合のみ追加性の証明が省略できるなど、条件付きの方法論もあるため注意が必要です。

追加性の有無については、外部環境の変化によって変わる可能性があります。そのため、ポジティブリストについては毎年見直しが行われています。

次に、「一般慣行障壁」がある場合です。「一般慣行障壁」とは、ある技術について認知度が低かったり、業界特有の商慣習が存在することなどが原因で、プロジェクトの実施を妨げられる状況を指します。通常、J-クレジットでは経済的障壁があるかどうかによって追加性が判断されます。しかし、経済的障壁がないにも関わらず普及が進んでいない技術については、一般慣行障壁があるとして該当する方法論では追加性の評価が不要です。一般慣行障壁があり、追加性の評価が不要となる要件は、以下の2つを満たしているかで判断されます。

一般慣行障壁があるため追加性の評価が不要な「AG-005:水稲栽培における中干し期間の延長」を例に解説します。「AG-005:水稲栽培における中干し期間の延長」は、水田の中干し期間を延長することでメタン排出量を削減し、クレジットを創出するという方法論です。中干し期間を延長することで、メタンの排出量を削減することができますが、一方で稲の生長が悪くなったり、お米の品質低下や収穫量の減少といった影響も考えられます。そのため、プロジェクトを実施することで収穫量や品質が低下し、収入が減ってしまう恐れがあることから、通常通りの中干し日数で栽培し続ける農家がいても不思議ではありません。

このように削減活動の普及が妨げられる可能性が明らかであるため、一般慣行障壁があると判断され、追加性の評価が不要となります。

それでは、「追加性がない」と判断される例についても解説します。前節で説明した「投資回収年数が3年以上でなければならない」という基準に加えて、その他にも「追加性がない」と判断される場合があります。エネルギー効率が良い設備への更新によるクレジット創出を例に解説します。

まずは、そもそも設備導入のハードルが低く、すぐに導入可能という状況があれば、J-クレジット制度がなくても削減活動がされたと判断されかねません。また、「設備更新予定の事業所がある地域で機器の省エネ化が義務化されている」というような状況も、J-クレジット制度がなくとも義務として行われた削減活動であると判断される可能性があります。近年では特に、太陽光発電設備の設置や省エネ機器導入に関して、地域として義務化する自治体も増えているため、注意が必要です。「追加性」は、本制度がなければ、排出削減・吸収活動が実施されなかったことを意味するので、「法令として義務化されている」という場合は「追加性がない」と判断されやすくなります。

ここまで、J-クレジットにおける追加性について解説してきました。追加性という考え方は、海外のボランタリー・クレジットにおいても重要視されています。ここからは、海外における追加性の考え方などについても紹介します。

VCSは、国際的なカーボン・クレジット基準団体であるVerraが運営している、温室効果ガス排出削減・吸収プロジェクトから創られるクレジットの品質を保証するための認証基準・制度です。VCSは、現在、世界で最も広く利用されている温室効果ガスクレジットの認証プログラムです。Verraでは、VCSの追加性を判断する際の基準として、「VT0008(Tool for the Demonstration and Assessment of Additionality in VCS Program)」というツールを使用することがあります。内容としては、「プロジェクト活動の代替案の特定」や「バリア分析」、「投資分析」、「実績分析」などから追加性を評価しています。

GSは、温室効果ガス排出量の削減や持続可能な開発への貢献を目的とした、ボランタリー・クレジットの質を保証する認証基準・制度です。GSでは、追加性の評価を行う際に、「CDM(Crean Development Mechanism/クリーン開発メカニズム)」で開発された追加性評価ツールを参考にすることで、品質の高いクレジットを創出しています。

ACRは、アメリカのNPO法人「Winrock International」によって設立された、世界初の民間クレジット認証基準・制度です。ACRでは、独自の三段階の追加性テスト(Three-pronged Additionality Test)という評価基準を設けています。具体的には、①排出削減活動が既存の法律や規制などの枠組みで既に存在していないか②その活動に使われる技術などが当該分野や業界において広く導入されていないか③活動の実施が財務的・技術的・制度的な障壁が存在し、その障壁をカーボン・クレジットによって克服できるか、という3点が追加性評価のポイントです。

このように、海外のボランタリー・クレジットにおいても、追加性はクレジットの品質を保つうえで重要な指標の1つとされています。

本コラムでは、カーボン・クレジットにおける「追加性」について解説してきました。「追加性」は、発行されたクレジットが本当に意味のある排出削減によるものであることを保証する重要な基準となっています。カーボン・クレジットを理解・活用するうえで、ぜひ意識していただきたいポイントです。

弊社では、J-クレジットの創出支援やプロバイダーとしての役割を担っております。また、海外のボランタリー・クレジットについても取り扱っております。カーボン・クレジットに関するお悩みなどがありましたら、弊社までご相談ください。

CDP回答やGHG排出量算定など、環境経営に関するコンサルティングサービスの営業本部長を務めています。

<出典>

The Core Carbon Principles. The Integrity Council For The Voluntary Carbon Market. (2025.08.22)

プロジェクト登録要件. (2023.November). J-クレジット制度. (2025.08.26)

ポジティブリスト(2025年2月25日更新). (2025.February). J-クレジット制度. (2025.08.22)

VT0008 Additionality Assessment, v1.0. (2024. October). Verra. (2025.08.27)

VETIFED CARBON STANDARD. Verra. (2025.08.27)

The Gold Standard Premium quality carbon credits. Gold Standard. (2025.08.25)