ついに2026年1月から本格適用が始まったCBAM(Carbon Border Adjustment Mechanism/炭素国境調整措置)。EUのGHG削減目標の一環として2023年5月に設立された、対象製品をEU域内に輸入する事業者に課徴金の支払いが求められる新たな規則です。

2025年10月には改正規則が最終化され、本格適用目前にも関わらず制度内容の変更も発生しました。

本記事では、そんなCBAMの仕組みや簡素化の概要、本格適用後のポイントなどを解説していきます。最後までご覧ください。

目次 Index

弊社では改正後のCBAMについて解説したホワイトペーパーを無料で提供しております。本記事の内容に加え、企業に求められる対応やToDoなど、より詳しく解説しておりますので、お求めの方はぜひ下記ボタンよりお申し込みください。

CBAM(炭素国境調整措置)とは、EU域外から輸入される鉄鋼やセメントなどの製品に対し、その製造時に排出されたCO₂量に応じた「炭素価格」の支払いを求める制度です。気候変動対策が緩い国への生産移転(カーボンリーケージ)を防ぐことを目的としています。

CBAMの基礎から学びたい方はこちらをご覧ください!

詳細に入る前に、今回の改正規則(Regulation (EU) 2025/2083)の全体像を整理します。日本企業の担当者が押さえておきたいポイントは以下の通りです。

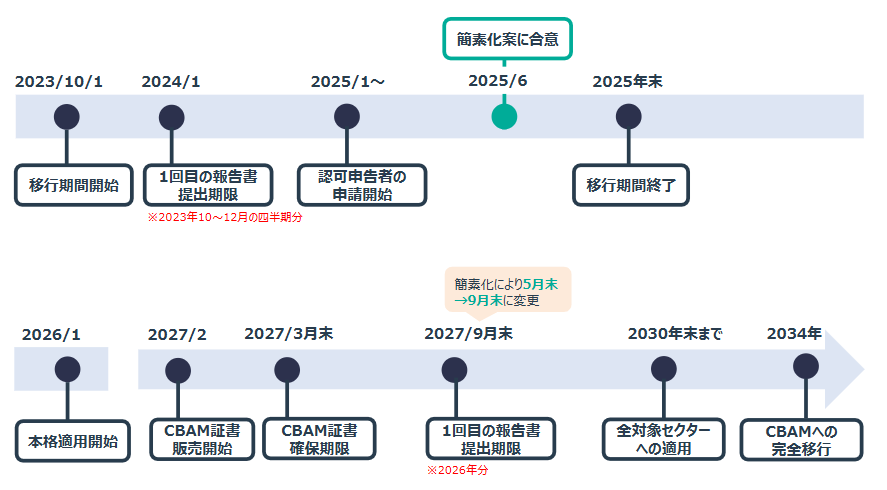

今回の改正で重要なのは、「ルールの簡素化は行われたが、本格適用の開始時期(2026年1月)は延期されない」という点です。また、簡素化により1回目の報告書(2026年度の報告書)の提出期限が、2027年9月末に延期されました。

2025年末をもって「報告のみ」の移行期間は終了し、2026年1月1日からは法的・金銭的義務が発生する「本格適用期間」へと切り替わります。

| フェーズ | 期間 | 企業の主な義務 | 改正による影響 |

|---|---|---|---|

| 移行期間 | ~2025年12月 |

|

特になし。既存の報告義務を継続。 |

| 本格適用 | 2026年1月~ |

|

|

今回の制度改正の最も大きな変更点は、免除対象を決める「デミニミス(少額・少量免除)基準」の刷新です。

これまで、1回の輸入あたり「150ユーロ未満」であればCBAMの対象外とされていました。しかし、今回の改正によりこの金額ベースの免除は廃止され、以下の「数量ベース」の新基準に置き換わります。

| 項目 | 旧ルール(廃止) | 新ルール(2026年~適用) | 実務への影響 |

|---|---|---|---|

| デミニミス基準 | 150ユーロ未満 / 回 | 年間50トン未満 / 輸入者 | 金額に関わらず、数量のみで判定されます。 |

| 判定単位 | 輸入(通関)ごと | 輸入者ごとの年間累積 | 都度の輸入が少量でも、年間合計が50トンを超えれば全量対象となります。 |

| 対象品目 | 全対象品目 |

鉄・アルミ・セメント・肥料 ※電力・水素は対象外(免除なし) |

電力や水素は、どんなに微量でも報告・義務の対象として残ります。 |

この変更は、中小企業(SME)の事務負担を軽減する一方で、小口輸入を繰り返す大企業には管理強化を求めるものです。

・合算での管理

「年間50トン」は、対象となる全品目(例:鉄のボルト+アルミ板)の合算値です。「鉄は40トンだから大丈夫」と思っていても、アルミを15トン輸入していれば合計55トンとなり、免除は適用されません。

【ポイント】

「150ユーロ以下のサンプルだから申告不要」という従来の判断基準はなくなります。

今後は「自社の年間輸入総量が50トンを超えるか否か」が、対応要否の分かれ目となります。

免除対象とならない企業(年間50トン以上輸入する企業)にとって課題となるのは、「体化排出量(Embedded Emissions)」の算定です。今回の改正では、いくつか緩和措置が盛り込まれました。

CBAMで課金対象となるのは製品そのものではなく、その製造プロセスに埋め込まれた(体化した)CO₂等の排出量です。ここで注意すべきは、一般的なGHGプロトコルの算定方法とはルールが異なるという点です。

| 項目 | CBAM 体化排出量 | GHGプロトコル (Scope 1, 2, 3) |

|---|---|---|

| 算定対象 | 「製品1トン」あたりの排出量 | 「組織(会社全体)」の排出量 |

| 境界 (バウンダリ) |

EU規則が定める厳密な境界 (特定の前駆物質の排出を含むなど) |

自社が支配する組織境界 (サプライチェーン排出はScope 3で算定) |

| データの流用 |

不可 (専用の計算ルールに従う必要あり) |

Scope 1, 2, 3データをそのままCBAM報告には使えない |

算定には以下の2種類の排出量が用いられ、品目によって報告範囲が異なります。

※鉄鋼・アルミ・水素は当面「直接排出」のみが対象ですが、セメント・肥料は「間接排出」も計算に含める必要があります。

2026年1月からの本格適用に向け、実務負担を抑えるため、以下の緩和措置が導入されます。

【ポイント】

簡素化されたとはいえ、サプライヤーから「製品1トンあたりの排出原単位」を取り寄せる義務は残ります。Scope1 2,3の定義づけとは異なるので、主要サプライヤーとのデータ連携基盤を確立することが重要です。

2026年1月よりCBAMは本格適用期間に入りましたが、企業には実務を整えるための猶予や経過措置が用意されています。日本企業として焦らず着実に対応を進めるため、以下の3つのステップで計画を立てることを推奨します。

CBAMへの対応は単なるコスト増ではありません。改正によるルール変更を正しく理解し、着実な対応を進めることがおススメです。

より詳細な情報を確認したい方は、ぜひこちらのホワイトペーパーをお申し込みください!(無料で申し込み可能です)

CBAMに関する具体的なお悩み事がある方は、ぜひ弊社までご相談ください。

A. 複数のカテゴリー(鉄鋼・アルミ・セメント・肥料)の「年間合計重量」で判定されます。

改正規則(Regulation (EU) 2025/2083)により導入された50トンの免除基準は、単一の製品カテゴリーごとではなく、輸入者(EORI番号を持つ法人)が1年間(1月〜12月)に輸入するCBAM対象物品の総重量で判断されます。

A.原則として「実データ(Actual Data)」が必須ですが、例外的に使用できるケースがあります(ただし条件は厳格化されます)。

2026年1月以降の輸入分については、原則としてサプライヤー(工場)からの一次データに基づく排出量算定が義務付けられます。EU委員会が公表するデフォルト値の使用は、主に以下のケースに限定されます。

A.いいえ、支払いは2027年まで発生しませんが、財務上の準備は今から必要です。

2026年1月から「支払い義務(Liability)」自体は発生していますが、実際に金銭を支払う(CBAM証書を購入する)プロセスにはタイムラグがあります。

したがって、今すぐキャッシュアウトはありませんが、将来の支払額を予測し、社内で予算化(引当金の計上など)しておくことが推奨されます。

人材系上場企業を経て、ブルードットグリーン㈱に参画。コンサルティング事業の拡大を営業責任者として牽引。 1,000社を超えるプライム上場企業との脱炭素領域における対話を実施。上場企業の経営者、担当者が抱える課題が多種多様にわたる中、企業それぞれの状況に応じたサステナビリティ経営を伴走支援を通して日々サポートしている。

<出典>

・EU炭素国境調整メカニズム(CBAM)解説 (基礎編). (2024, May). 日本貿易振興機構(ジェトロ) 調査部.(2025年11月参照)

・Officially published: Simplifications for the Carbon Border Adjustment Mechanism (CBAM). European Commission. (2025年11月参照)